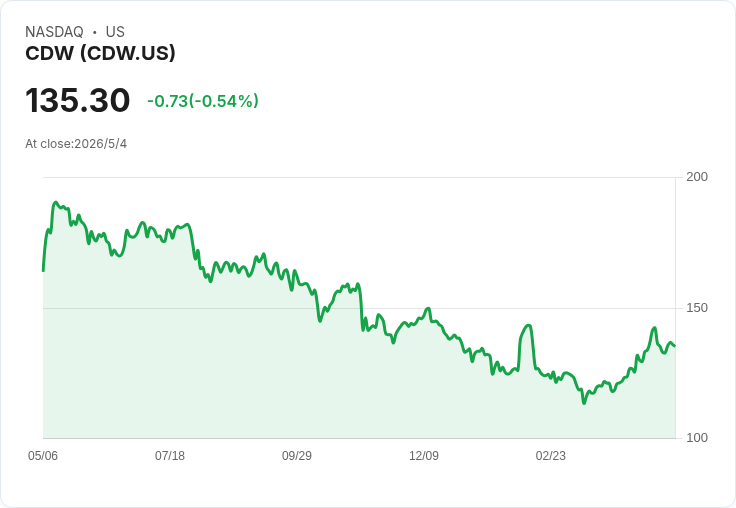

5月6日盤前公佈,市場預估EPS $2.29(+6.5%)、營收 $5.49B(+5.6%),分析師上修動能偏多。

美國時間週三(5月6日)盤前,IT 產品與解決方案供應商 CDW Corporation 將公佈 2026 財年第 1 季財報,投資人與分析師聚焦本季能否延續上修趨勢並釋出更強的獲利訊號。市場共識預估每股盈餘(EPS)為 2.29 美元(年增 6.5%),營收預估為 54.9 億美元($5.49B,年增 5.6%)。

背景與目前資料: - 歷史表現顯示,過去 2 年 CDW 在財報上具有一定變動性:EPS 勝出機率約 63%,營收勝出機率約 50%,代表贏過預期並非必然。 - 近 3 個月的分析師預估趨勢偏向正向:EPS 預估有 7 次上修、3 次下修;營收預估則有 7 次上修、0 次下修,反映市場對本季營收動能的信心逐步上升。 - 公司近期亦在大型產業會議(如摩根士坦利科技媒體電信會議)公開說明營運策略,外界關注其能否靠「多重槓桿」改善營業槓桿與獲利率(如 Evercore 指出有多項可提升營業槓桿的手段)。

重點觀察指標與分析: - 營收結構與毛利率:CDW 的硬體、軟體與服務比重變動會直接影響毛利率與整體獲利。若軟體/服務比重提高,毛利與經常性營收可望改善,支援 EPS 正向驅動。 - 營運費用與槓桿化:市場已注意到公司可透過營運效率提升來放大利潤率,屆時即使營收增長平穩,EPS 也可能因費用控制而高於預期。 - 訂單趨勢與政府/企業需求:大客戶採購節奏、公共部門合約與訂單成長,是短期業績的重要變數。 - 指引與管理層說法:最具震盪性的往往是公司對未來季度的預估與管理層對需求面的評估,投資人應關注是否調整全年指引或對供應鏈、價格壓力釋出警訊。

替代觀點與駁斥: - 保守觀點:部分分析師認為 CDW 評價已相對合理,且尚缺成長加速的明確催化劑,因此股價與獲利跳升的空間有限。 - 反駁:儘管估值與催化劑疑慮存在,近期的預估上修(尤其是營收預估無下修紀錄)與管理層對提升營業槓桿的說法,均提供了 EPS 驚喜的可能性;不過,歷史上僅約六成的 EPS 勝率提醒投資人結果並非確定無虞。

結論與展望/行動建議: 投資者應在財報公佈時重點比對 EPS、營收、毛利率、營運費用與管理層對未來季度的指引與評論。若營收與毛利雙雙優於預期,且管理層能提出可行的槓桿化計畫,CDW 的股價與獲利前景可能獲得支撐;反之,若僅達到營收但毛利或費用控制不佳,市場反應可能偏負面。短線交易者可關注盤前資料與公司電話會議,長線投資人則應評估是否有持續成長動能或明確的估值改善路徑再做部署。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。