Q1 非GAAP每股盈餘0.91美元、營收765M雙超預期;展望保守、夥伴化轉型引發投資人疑慮。

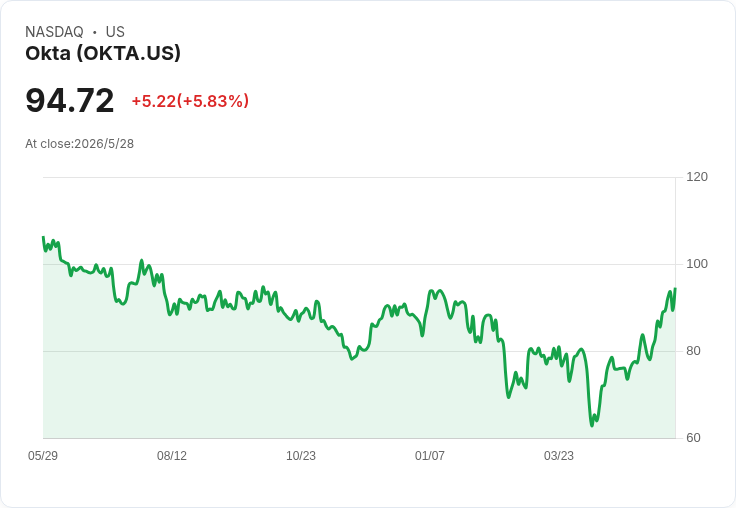

身為身分與存取管理領導者的Okta(NASDAQ: OKTA)公佈第1季財報,交出非GAAP每股盈餘0.91美元、較市場預期高出0.06美元,營收達7.65億美元、年增11.2%,亦超過預期約1,321萬美元;但公告發布後盤後股價仍下跌約6.4%,顯示市場對展望與策略調整有所保留。

背景與關鍵資料:本季業績顯示Okta在訂閱與服務需求上維持正向動能,當期營收與EPS皆優於共識。公司同時公佈第二季及2027財年指引,短期採取謹慎立場:第二季預估營收7.90–7.94億美元(市場共識7.9135億),年增約9%;當季Current RPO(可實現營收訂單剩餘)預估為25.05–25.15億美元,年增約11%;非GAAP營業利益約2.04–2.08億美元,營業利率約26%,非GAAP每股盈餘0.95–0.97美元(共識0.96美元),並預估稀釋後加權平均股數約1.84億股、非GAAP稅率21%。自由現金流預估1.55–1.65億美元,對應20–21%之自由現金流率。

全年展望與調整:公司將2027財年營收目標調整為31.85–32.05億美元(市場共識約31.9億),年增9–10%;預估非GAAP營業利益8.06–8.26億美元(營業利率25–26%),非GAAP每股盈餘3.79–3.87美元(共識3.79);自由現金流目標8.55–8.85億美元(自由現金流率27–28%)。財測中指出,營收成長預估包含約一個百分點的下行影響,源自公司將專業服務業務加速轉移給合作夥伴,短期對專業服務營收形成阻力。另自由現金流預估亦反映約一個百分點的影響,因庫藏股回購與計畫以現金償還部分2026年票據,導致利息收入降低。

深入分析:業績本身與RPO增長顯示Okta核心訂閱商業模式持續堅挺,尤其11%之RPO年增為未來營收提供一定可見度。利潤率預估維持在中高二成水準,反映公司在費用管控與規模經濟上的效果;自由現金流率亦顯示現金生成能力穩健。另一方面,將專業服務移轉給夥伴雖短期壓抑營收,但有助於提高毛利與營運槓桿、釋放內部資源專注於產品與訂閱銷售,長期看屬合理的商業模式最佳化。

反駁替代觀點:對於部分市場參與者擔心「夥伴化會削弱收入能見度與客戶關係」的觀點,可提出反例:若夥伴能擴大部署速度並提高客戶成功率,訂閱續約與擴充套件收入反而可能受惠;而公司保留RPO為衡量未來收入的主要指標,可觀察轉型期間RPO品質與續約率是否惡化。至於批評庫藏股與現金償債降低利息收入會侵蝕現金回報,管理層的立場是透過減少債務本金與回購提升股東回報與資本結構效率,短期利息收入下降是可控代價。

市場反應與未來觀察重點:盤後股價走低反映投資人對短期轉型摩擦與保守財測的敏感性。接下來投資者應關注三大指標:1) RPO與其組成(新業務 vs 續約),以判斷訂單品質;2) 專業服務夥伴化的執行進度與對毛利、續約率的實際影響;3) 自由現金流與債務償還後的資本運用(回購節奏、利息成本變化)。總結而言,Okta本季基本面良好且具中長期最佳化空間,但轉型期間的短期波動與市場情緒仍可能主導股價走勢;對於風險承受度較高的投資人,應密切追蹤RPO與夥伴化落地情形以評估後續買點與持股策略。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。