AI 專用雲服務成長驚人但債務高企,財報將成關鍵分水嶺。

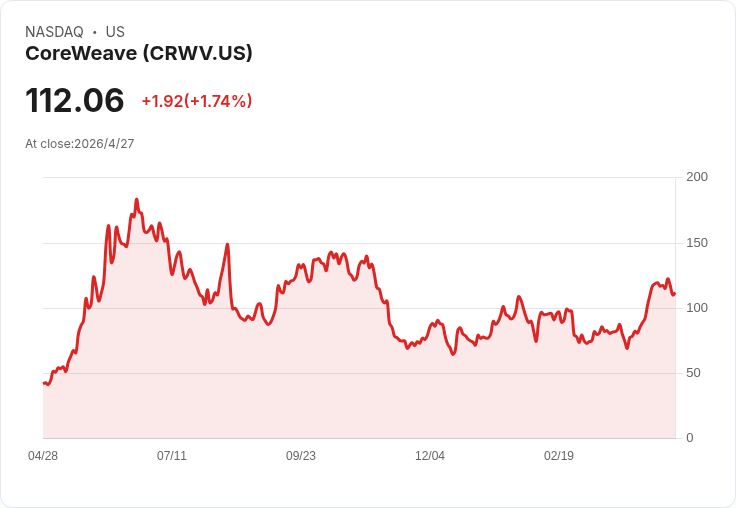

CoreWeave(NASDAQ: CRWV)在 AI 雲運算領域成為市場焦點,但股價在短期內的急速上揚,也將投資風險推到檯面上。公司將於 5 月 7 日公佈第一季財報,該報告可能成為股價繼續飆升或出現大幅回檔的觸發點。

背景說明: CoreWeave 被視為「neocloud」營運者,專注於 AI 計算而非傳統雲端的大量儲存或通用運算,因而能以不同架構部署基於 Nvidia(NVDA)GPU 的高密度運算資源。這也解釋了為何大型客戶如 Microsoft(MSFT)與 Meta(META)選擇與其合作:可在不自行大規模建設資料中心下取得尖端 GPU 能力。

事實與資料: - 股價自四月初以來上漲超過 70%,但仍比 2025 年秋季高點低逾 20%。 - 公司在第四季營收年增 110%,訂單備貨(backlog)年增 342%,顯示對其服務的需求大幅攀升。 - 分析師平均預估 2026 年營收年增率達 143%。 - 同時,公司為擴建基礎設施而舉債,近期計畫發行 10 億美元高收益級別之 senior notes,票面利率為 9.75%,反映債市對其信用風險的高判斷。

分析與評論: CoreWeave 的成長資料與大客戶陣容支援一個樂觀論點:AI 計算需求仍在爆發,且專注型雲服務供應商能以更高效方式滿足市場空缺,若公司最終達到獲利並控制資本支出,現階段的股價上漲可望轉化為長期回報。然而,反向風險同樣明顯:建立和維運高效能 GPU 基礎設施資本密集、成本高,且公司沒有可動用的傳統利潤來源,必須依賴外部融資。9.75% 的票息顯示債權人對其未來現金流與償債能力持保留態度。

替代觀點與駁斥: 有觀點認為,市場已過度買入預期,短期漲幅已反映大部分成長;若財報未達高標,股價恐遭劇烈修正。對此,支持者會指出其巨幅 backlog 與快速擴充的訂單能在短期內支撐收入成長。不過,這並不否認一個事實:即便營收快速增長,若現金流無法追上資本支出與債務成本,股價與公司基本面仍可能出現背離。換言之,訂單只是前置條件,現金流與利息負擔才是能否轉虧為盈的關鍵。

結論與展望(行動建議): 5 月 7 日的 Q1 報告將是投資者判斷 CoreWeave 未來走向的重大事件——重點應關注營收增速、毛利與營業現金流、資本支出計畫、backlog 的實際轉化速度,以及債務到期與利息負擔的可持續性。若你風險承受度高,且相信 AI 基礎設施需求持續擴張,CoreWeave 具吸引力且可能繼續上漲;若較保守,則應避免在財報前重倉,或採取分批佈局與嚴格停損策略。投資人應以資金管理為先,並持續追蹤財報與債務市場對該公司的評價。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。