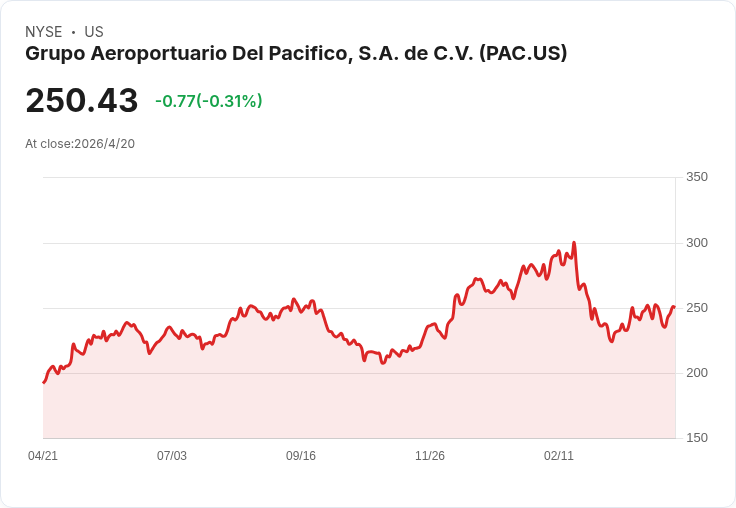

Q1 GAAP每股盈餘Ps.3.69,營收Ps.11.37B,EBITDA成長6.4%,但旅客人數減902.1千(‑5.5%)。

太平洋機場集團(Grupo Aeroportuario del Pacífico, GAP)在2026年第一季交出混合成績單:雖然客運流量較去年同期減少,但公司營收與獲利指標仍呈現成長,展現營運韌性。

背景與要點 GAP營運14座機場,涵蓋多個觀光與商務熱點。公司公告顯示,2026年第一季GAAP每股稀釋盈餘(EPADS)為Ps.3.69,總營收為Ps.11.37億(Ps.11.37B,年增2.8%)。其中,航站(aeronautical)與非航站(non‑aeronautical)服務合計比去年增加Ps.380.9百萬,增幅4.5%;總營收增加Ps.314.4百萬、即2.8%。

財務與營運數據 - EBITDA自2025年第一季的Ps.5,628.8百萬成長至Ps.5,988.8百萬,增加Ps.360.0百萬,年增6.4%。 - 若剔除IFRIC‑12(機場特許權會計處理)影響,EBITDA利潤率由67.1%提升至68.3%,顯示營運槓桿與利潤體質改善。 - 期末現金及約當現金為Ps.23,185.1百萬,流動性充足。 - 但客運流量出現下滑:14座機場合計旅客數較去年同期減少902.1千人,降幅5.5%。部分旅遊重鎮(如Puerto Vallarta)於近期亦報告較大幅度衰退,為區域需求下行風險訊號。

分析與評論 表面上看,客流下滑應會對機場營收造成壓力;然而本季GAP仍能推升總營收與EBITDA,說明公司透過數項途徑抵銷旅客減少的影響:包括非航站商業收入提升、費率與服務組合最佳化、以及成本控管成效。現金水位高、以及近期以BBVA Mexico再融資美金貸款的舉措(先前公告約95.5百萬美元)也強化財務彈性,利於面對季節性與需求波動。

替代觀點與駁斥 部分觀點擔心客流回升緩慢將拖累未來營收,尤其觀光型機場對旅客依賴度高。這一擔憂合理,但本季資料顯示:GAP的收入結構已朝多元化轉變,非航站收入成長抵補了客運收入的部分缺口;加上充裕的現金與較高的EBITDA利潤率,公司短期內有能力維持資本支出與債務管理,減少立即性的財務風險。

結論與展望(行動呼籲) GAP本季呈現「流量下滑但獲利改善」的混合訊號。投資人與市場應關注未來幾項關鍵指標:月度旅客回升速度、非航站收入持續性、IFRIC‑12相關會計影響的變動、以及管理層對於費率或商業策略的調整。此外,監測區域旅遊市場(如Puerto Vallarta等觀光地)的復甦情況,將有助於評估GAP營收能否在客流改善前保持穩健。對於偏好收益穩定與防禦型資產的投資者,GAP的高現金水位與改善中的利潤率值得關注,但仍應警惕旅客量下行帶來的中長期風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。