Bernstein指出:航運與保險障礙恐延長供應缺口,亞洲庫存告急。

美國與伊朗衝突進入第45天,市場普遍押注談判有機會在四月底前促成和解,油價也從高點回落,但投資銀行Bernstein發出警訊:投資人可能大幅低估了這場史無前例供應幹擾的深遠影響,亞洲—特別是高度依賴中東原油的亞太地區—面臨的風險最為急迫。

背景與現況: - 衝突已實質阻斷霍爾木茲海峽通行,影響約1500萬桶/日(約佔全球液體需求15%)的能源流動,導致市場短期內劇烈波動。布蘭特原油曾飆升至每桶120美元,但隨著市場押注外交解決,價格回落至百美元以下。 - 目前無油輪透過霍爾木茲,海灣內滯留船舶超過750艘,其中包含138艘滿載油輪;自衝突開始以來,實際可供調配的原油量已減少約6.5億桶。

核心論點與分析: - Bernstein強調,恢復正常能源供應不只是政治層面的停火,還必須建立新的、非懲罰性(non-punitive)航運通行協議與保險機制。保險公司與航運業者在風險評估、責任界定與保費調整上需時間協商,這些程式將決定航道何時能安全重啟。 - 亞洲國家普遍缺乏像部分西方國家那樣龐大的戰略儲備,因此同等數量的供應減少對亞太造成的壓力更大,將直接衝擊區域工業產出並推升能源通膨。 - 市場目前的回檔反映出參與者大量押注「短期外交解決」,把當前供給缺口視為暫時性現象;Bernstein則警告,這忽略了重建可通行供應鏈所需的行政、法律與保險性安排所耗費的時間與成本。

替代觀點與駁斥: - 支援樂觀派的論點包括:一旦雙方達成協議,船隊可迅速復航,且全球有備用產能(如OPEC+增產、非中東供應)可部分填補缺口。但Bernstein反駁:即便政治談判迅速達成,實務上的保險承保、航運路線認證與船公司風險承擔態度未必同步改變,短期內難以完全恢復原先流量。換言之,價格回落若缺乏實際運輸能量回歸支援,可能只是短暫的「錯覺便宜」。

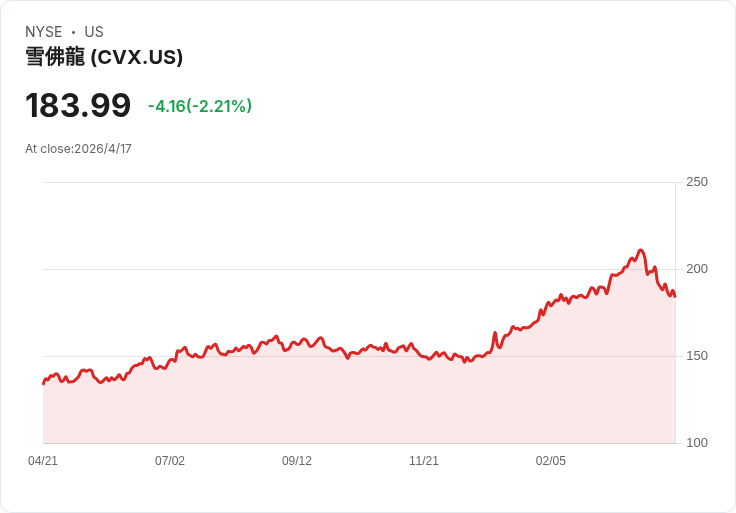

對市場與企業的具體影響: - 能源類資產與主流能源公司(如 CVX、XOM、SHEL)在供給面緊張下具備上行受益機會,但若供應鏈長期受限,產業上游與下游都將面臨成本上升與需求抑制的雙重壓力。期貨(如 CL=F)波動性將取決於實際航運數據與保險市場進展。 - 對進口依賴高的亞洲製造業與運輸業,短期將面臨油價與運費雙漲風險,進而影響通膨與經濟成長。

觀察指標與投資人應採取的行動: - 核心監測點:實際透過霍爾木茲的油輪數量、海事保險承保條款變動、主要航運協議或多國安全協定的簽署,以及主要消費國(如中國、日本、南韓)戰略石油庫存變動。這些指標比單一油價水平更能反映供應恢復的實質進度。 - 投資建議:短線交易者應關注保險與航運新聞觸發的波動;中長線投資人需檢視組合中對能源價格敏感的部位,並考慮情境壓力測試(短缺延長至數月的情形)。策略面可評估能源股與實物資產的避險效果,同時留意消費與工業類股因成本上升的潛在回撥風險。

總結與展望: - 儘管市場對外交解決抱持期待,Bernstein的研究提醒:真正恢復全球能源流動的關鍵在於複雜的航運與保險安排,而非僅止於政治停火。若這些程式耗時,亞洲的原油庫存與能源安全將經受實質壓力,全球油價亦可能重回高位。投資人與政策制定者應以實務復航指標為判斷依據,並及早部署風險管理與應變措施。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。