評比三家現金淨額公司:POWL 成長動能明顯,NVAX 與 TXG 現金多但營收與獲利趨勢令人質疑。

開場引人注意: 投資人常把「現金充沛」視為安全指標,但現金多不等於成長動力。本次評選從淨現金比重與營運表現出發,找出一檔可利用資產繼續擴張的公司,以及兩檔雖有現金緩衝卻可能拖累投資報酬的個股。

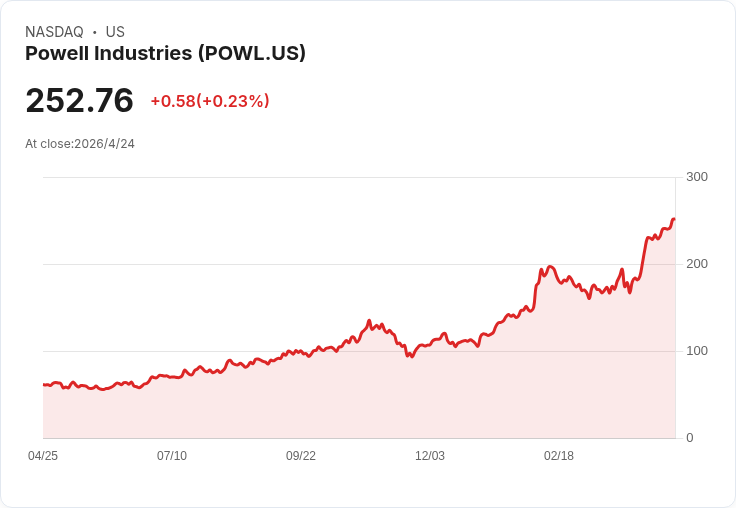

背景說明與資料整理: 分析標的包括工業電氣供應商 Powell (POWL)、疫苗開發商 Novavax (NVAX) 與單細胞基因檢測公司 10x Genomics (TXG)。三家公司均呈現淨現金部位:TXG 淨現金 4.39 億美元(佔市值 16%)、NVAX 淨現金 4.971 億美元(佔市值 37.4%)、POWL 淨現金約 5 億美元(佔市值 5.4%)。但現金之外的營收成長、利潤率與估值,才是判斷是否值得持有的關鍵。

TXG(10x Genomics)— 現金多但成長遲滯,風險在經濟規模與資本回報: 核心問題在於,過去兩年 TXG 營收年增率僅 1.9%,今年基期仍相對較小,去年收入約 6.428 億美元,未達到能有效攤平研發與資本支出的規模效益。公司為求成長而投入大量資本,導致資本回報為負,顯示可能有價值毀損的風險。以股價 22 美元計算,市價對未來銷售估值約 4.7 倍的 forward P/S,並不便宜。支援論點:TXG 擁有獨特單細胞與空間定位技術,長期應用潛力存在。反駁替代觀點:雖然技術壁壘高,但若公司無法加速拓展商業化或降低成本,現行估值難以反映風險調整後的合理價值。

NVAX(Novavax)— 現金比重大但需求急縮,未來銷售大幅下滑風險高: Novavax 的淨現金佔市值比重高(約 37.4%),近期現金足以支撐短期運作。然而公司過去兩年營收年增率僅 6.9%,且預估未來 12 個月銷售可能下降 66.2%,反映疫苗需求與市場定位面臨重大挑戰。近五年自由現金流率下降達 45.5 個百分點,顯示公司為守住或爭取市場份額而加大投入,卻未見相應回報。以每股約 8.11 美元計,forward P/S 約 3.7 倍。支持者會說:疫苗技術與候選產品仍具重啟市場的可能。反駁:若關鍵疫苗商機未能復甦或競爭者壓價,現金不是成長的長期替代品。

POWL(Powell)— 現金適度且成長與獲利一體提升,是三者中最具吸引力者: Powell 淨現金約 5 億美元、佔市值 5.4%,但更關鍵的是它的營運表現:過去兩年營收年增 20.6%,每股盈餘年增 58.2%,且近五年自由現金流率提高 22 個百分點,顯示擴張帶來了規模化與利潤率改善。股價約 252.76 美元,forward P/E 約 42.7 倍,反映市場對其未來成長的高期待。支援論點:若 Powell 能持續提升訂單與毛利,其估值是合理化的。反駁疑慮:高估值下若增長不及預期,股價波動風險大,投資人應關注訂單能見度與資本支出效率。

深入分析與比較: - 現金佔比高的 NVAX 給予短期緩衝,但結構性需求下降與現金流惡化帶來長期風險。 - TXG 的技術優勢屬長期資產,但當前未能展現規模化獲利,投資回報率負面是沉重警訊。 - POWL 則是在成長與現金流改善間取得較佳平衡,但高倍數估值意味市場已計入強勁成長,容錯空間有限。

駁斥常見替代觀點: 有人會主張「既然都有淨現金,股價就有下檔保護」。事實上,現金是防禦性資產,但若營收與利潤持續衰退或資金被用於效果不佳的投資,現金也會迅速被侵蝕。另一論點為「技術或產品在未來可能爆發」,這在生技與高階製造業常見;但投資決策應衡量商業化速度、競爭態勢與資本效率,而非單看潛力。

結論、未來展望與行動建議: 綜合評估,POWL 在成長與現金流改善上的表現最能說服投資者,但其高估值要求公司繼續交出強勁成績;NVAX 與 TXG 雖現金充沛,但面臨需求縮減或規模效益不足的實際問題,應謹慎看待。投資人應:1) 檢視公司能見度(訂單、管線里程碑),2) 評估資本使用效率(ROIC、自由現金流趨勢),3) 留意估值對成長預期的敏感度。如需深入研究,可閱讀各公司最新財務報告與獨立研究報告,並以風險管理為先進行投資配置。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。