摘要 : 19檔Q4營收整體超預期1.3%,股價平均上漲2.3%。

新聞 : Q4 財報季已落幕,銷售與行銷軟體族群交出參差不齊的成績單,但整體仍略勝分析師預期。追蹤的19 檔標的合計營收超出共識 1.3%,下季營收指引大致符合;報告發布後股價平均上漲 2.3%,顯示市場在數據導向的商務轉型下仍尋求成長型標的。

產業背景:網路普及與資料指標化已改寫企業與客戶互動的基本法則。個人化推薦、跨通路行銷與資料驅動的銷售團隊,現已成為企業的標配。供應這些能力的軟體廠商因此成為企業數位化、客戶留存與變現的關鍵工具。

整體表現:在本季中,少數公司以亮眼成長拉高平均值,另有公司因客戶流失或保守指引拖累表現。投資人仍聚焦三大指標:營收成長、帳單(billings)與 EBITDA 指引,以及付費客戶數和高營收客戶保留率。

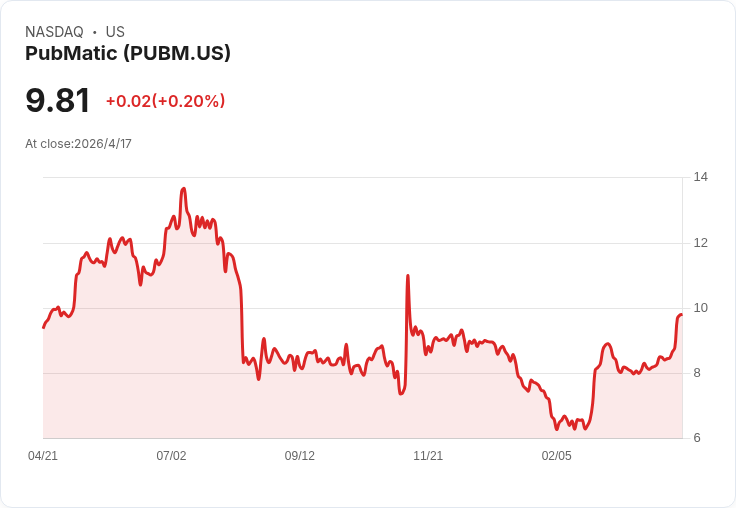

公司個案分析: - Braze (BRZE):以觸及約 62 億月活躍用戶的互動平臺聞名,本季營收 2.052 億美元、年增 27.9%,超出預期 3.5%,同時在帳單與 EBITDA 上也有明顯超越。發布後股價上漲 25.8%,現價約 22.67 美元。評價角度看,強勁的客戶接觸能力與個人化技術為其護城河,但投資人仍須留意使用者活躍度與帳單可見度的持續性。 - PubMatic (PUBM):廣告供應端平臺本季營收 8,005 萬美元,年減 6.4%,卻比預期高出 6.2%;公司亦給出優於預期的 EBITDA 指引,導致股價自財報後飆升 37.9%,現價約 9.75 美元。此案例顯示即便營收下滑,毛利與營運槓桿的改善仍能強化市場信心。 - Upland Software (UPLD):雲端企業應用商本季營收 4,931 萬美元,年減 27.5%,低於預期 1.4%,且全年營收與 EBITDA 指引明顯不及,股價下跌 23.8% 至 0.67 美元。這提醒投資人重視指引一致性與大型客戶流失風險。 - Sprout Social (SPT):社媒管理平臺營收 1.209 億美元,年增 12.9%,略勝預期 1.8%,但公司失去 5,953 個年付逾 1 萬美元的企業客戶,剩餘 3,803 個大客戶。雖有 EBITDA 正面表現,成長放緩與關鍵客戶流失使股價下滑 14.9%,現價約 6.05 美元。 - AppLovin (APP):行動遊戲與廣告技術本季營收 16.6 億美元,年增 65.9%,超預期 2.2%,並給出優於預期的 EBITDA 指引,為族群中成長最快的公司,股價自報告後小幅上漲 4.3%,現價約 476.58 美元。

宏觀與投資人情緒轉折:2025 年底到 2026 年初,市場對人工智慧是否會壓縮軟體定價能力感到憂慮,這一擔憂曾引發資金輪動;但 2026 年春季地緣政治風險(如美國與伊朗衝突)迅速改變焦點,投資人轉向關注油價、通膨與全球穩定性,成長論述短暫退居次席。

對立觀點與回應:批評者主張 AI 會讓企業較易複製核心功能,削弱訂閱制廠商的利潤空間;但反駁者指出,個人化與即時互動的複雜性仍需深度平臺整合、資料治理與客戶關係管理,這些正是現有供應商的價值所在。實務面上,投資者應以帳單成長率、淨留存率與高價值客戶變動來檢驗「AI 抹平競爭優勢」的真實風險。

結論與展望:Q4 整體資料顯示族群具有分化走勢,優秀公司靠帳單與 EBITDA 指引贏得市場信任,表現不佳者因指引與客戶流失受罰。投資人應關注下季營收指引、帳單可見度、淨留存率與大客戶動向,同時評估地緣政治與宏觀通膨對廣告支出與企業 IT 預算的影響。短中期策略上,建議以基本面為核心、適度分散並密切追蹤每季指引變化。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。