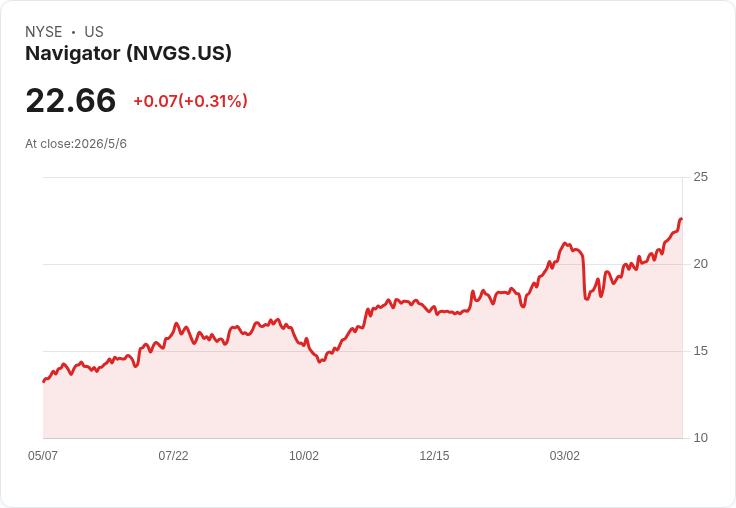

Navigator Q1淨利36百萬美元、乙烯吞吐逾30萬噸,將自Q2起每季配發35%淨利。

開頭引人: Navigator Holdings Ltd.(NYSE: NVGS)在2026年第一季交出強勁成績單:淨利創新高、旗下墨根斯角(Morgan’s Point)乙烯出口吞吐創紀錄,管理層同時宣佈從第二季起提高資本回饋政策,將每季配發35%淨利,市場關注公司能否將這波動能延續至全年。

背景與重點資料: 公司公佈第一季淨利36百萬美元(每股盈餘0.55美元)、調整後EBITDA約80.3百萬美元,平均TCE日租金約29,684美元,艦隊利用率為90.6%。墨根斯角-terminal第一季吞吐量達300,537噸,該站點為公司帶來約2.6百萬美元利潤。管理層指出,四月單月利用率已達95%,並預期第二季TCE與利用率會高於第一季,同時乙烯出口量將再創新高。

營運與商業動能: 管理層強調,儘管中東區域局勢升溫,公司「未有任何艦船在或透過霍爾木茲海峽」,也未遭遇顯著負面營運或財務衝擊,反而帶來商業上的順風。第一季新增三份墨根斯角的乙烯offtake合約,並預期將陸續簽署更多合約,顯示終端需求延續性與商業機會增多。

資本配置與交易: 公司在四月簽署對外意向書,計畫出售Unigas池的8艘氣體船,總價約1.83億美元;同時完成一筆為期五年、金額上限達1.338億美元的交付後擔保貸款。管理層也提及已回購並註銷來自BW Group的350萬股。資本部署路線包括擴大股東回饋(由前季30%提升至35%)及尋求基礎建設與市場整合機會。

現場問答與市場疑慮: 分析師對中東供應擾動帶來的尾風耐久性提出疑問。公司商務長表示,客戶正在尋求「可靠性」,這可能成為供應鏈的長期結構性改變,短期內市場仍將維持強勢;執行副總裁則說明,終端確實能長期在名義產能之上運作,但在極端高負荷與夏季高溫下可能會有技術性限制(例如冷卻難度),且短期內難以持續達到最高水平數月不間斷。對於批評者指出高利率或不利交易邊際,公司財務長回應,部分交易是低利差(約150個基點加SOFR),但透過新的融資安排與資產處分仍能最佳化資本結構。

風險、替代觀點與駁斥: 反對觀點主張:一、霍爾木茲海峽封閉與LPG流量驟降會使市場回歸波動且不可持久;二、客戶不願在高不確定性下鎖定長期運費;三、終端在夏季可能出現技術瓶頸,吞吐難以長期保持在高位。管理層針對上述疑慮的回應包括:目前公司未受實質負面影響且有額外商業需求(證據為新簽合約與紀錄吞吐量);客戶為求供應可靠,短中期將偏好長約或穩定供應方案,這反而支援航商與終端的定價能力;技術限制存在但已透過維護與裝置(例如新增泵浦)部分緩解,且公司表示能在較長期間內超出名義產能運作,僅不保證可在極端水平連續多月維持。

深入分析: 這次財報顯示三大結論:一、短期供需失衡與供應鏈重排為Navigator帶來顯著上行利潤;二、公司正透過出售資產、回購股票與新貸款同步調整資本結構,將現金回饋與資產靈活運用放在優先;三、終端業務從單純載運擴充套件至上游與出口基礎建設的策略埠,增加了公司長期價值創造的可持續性。但要留意的是,若地緣政治風險緩和或市場供應恢復,短期TCE與終端溢價可能回落;此外,技術性營運瓶頸與客戶對長約的偏好變化,將影響未來吞吐穩定度。

結論與未來展望(行動號召): Navigator把第一季動能帶入第二季,並以更高的資本回饋政策回應股東期待。投資者與市場參與者應關注三項關鍵指標:第二季實際TCE與利用率是否高於第一季、墨根斯角後續的offtake合約與實際吞吐表現、以及Unigas艦隊出售與Panda/Coral新造船融資在5–6月的完成情況。若公司能在維持技術穩定與合約延續的前提下,保有目前商業優勢,其獲利韌性與資本回報承諾將成為推動股價與估值的重要因素。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。