純循環宣佈Ironton產能與合成品量穩增,新澤西審核、泰國與比利時擴產將決定2026–2028年商業化節奏,資金與法規仍為關鍵風險。

引言 — PureCycle Technologies在2026年第一季法說中對外展現強烈商業化信心,執行長Dustin Olson指出「進入2026年的商業動能是有史以來最強」,並強調P&G拉動的需求與多家客戶的咖啡蓋、品牌轉換正在加速。公司同時披露Ironton廠於本季表現與下一步國際擴張計畫,為市場帶來新的可量化催化劑。

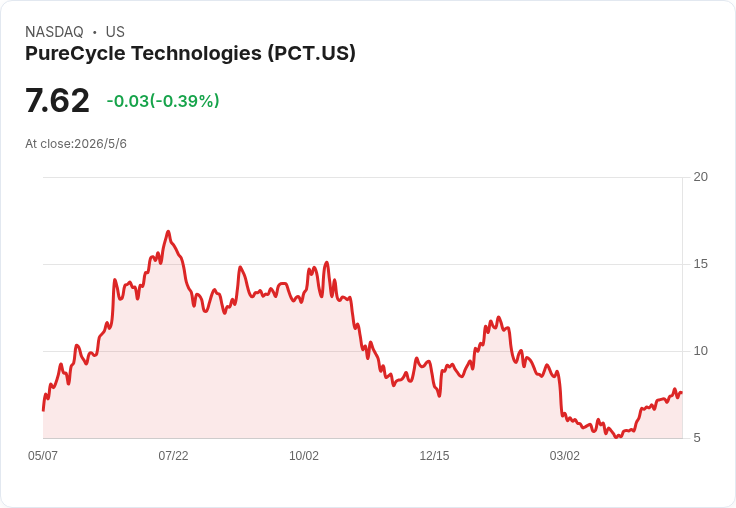

背景與事實摘要 — PureCycle主攻回收聚丙烯(rPP)再製,目標供應食品接觸等高門檻應用。Q1營收為410萬美元,Ironton產出8.4百萬磅PureFive、處理約10百萬磅原料;第三方代工合成(compounding)在Q1達約1.7百萬磅。公司表示Ironton大檢修提前完成、成本較預算低約15%,並完成關鍵密封系統更換及逾170項改善工程。財務面:淨損3340萬美元(去年同期包含權證公允價值利得),調整後EBITDA負3090萬;期末流動性約1.31億美元(含現金9000萬、可供交易有價證券約3100萬及1千萬受限現金)。

營運、指標與成本動能 — CFO Donald Carpenter提出新的營運KPI,並指出產量年增約95%,但每月營運支出僅成長約6%,顯示營運槓桿正在顯現。Olson亦指出,現貨環境對公司有利:美國處女聚丙烯價格上漲約0.25–0.35美元/磅,亞洲與歐洲更高;HDPE價格亦大幅上升,這在價格傳遞上利於回收材料的相對競爭力。

商機、國際擴張與時間表 — 公司重申2026年商用化節奏:品牌應用預計在Q2–Q3啟動約4,000–5,000萬磅年需求,另在Q3–Q4再增加2,000–2,500萬磅應用能力;管理層稱活躍機會管線約180項,高於去年。國際面,泰國廠預估總投資約2.5億美元,預計2027年底機械完工、2028年第一季試運轉、2028年Q2–Q4量產;比利時投資約3.5億美元,核准、開工與完工節點分別指向2026年底、2027年Q1與2028年底。

風險、質疑與反駁 — 主要風險仍集中在法規與資金:新澤西的食品接觸豁免審核尚在程序(管理層稱「正在審查中,可能很快結案」),加州SB54源頭減量的法規時限也讓客戶採購急迫性上升。懷疑者指出公司仍燒現金、Q1淨損大且未給予年度營收指引,且多數食品用應用需3–6個月的保鮮測試,導致下單延遲。對此,公司反駁稱Ironton大檢修改善了可靠性並將提高產速,公司已繫結約170+項改進工程、代工與合成業務單位經濟優於基礎樹脂,且持有多項資金槓桿(延長權證帶來約2.73億美元潛在所得、2億美元迴圈信貸未動用、約7,500萬美元可動用之收益債券),並可透過變現SOPA債券緩解短期現金支出(例如6/1約900萬美元的債務服務)。

深入分析 — 若新澤西核准或其他州的法規推進成真,短期內品牌端需求將被催化,尤其是咖啡蓋、注塑件、含脂乳製品包材等「低風險」應用可以加速放單;反之,若審核延宕或客戶驗證週期拉長,公司的產能與資金壓力在未來12–18個月仍可能放大。泰國與比利時的資本支出計畫若按時推進,將把PureCycle從單廠營運擴充套件為多地生產網路,有助分散法規與物流風險,但也增加短中期資本需求。

結論與展望(行動呼籲) — Q2–Q4 2026將是檢驗PureCycle商業化承諾的關鍵:市場應關注三個里程碑——新澤西食品接觸決定、泰國開工與機械完工進度、以及品牌客戶轉換與實際放量資料。投資者與產業觀察者應持續追蹤公司季度營運KPI、現金流變動與即將到期或可動用的融資選項,以評估其能否在法規與市場需求的雙重波動中完成從示範廠到規模化供應商的轉型。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。