UBS 分析師將美光科技的目標價從300美元上調至400美元,並持續給予“買進”評級,強調AI需求對記憶體市場的重要性。

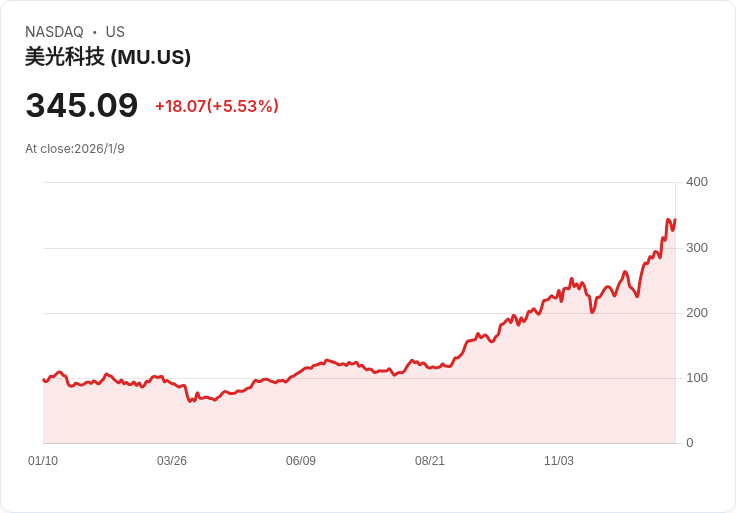

UBS分析師Timothy Arcuri近日引起市場關注,將美光科技(Micron Technology, Inc.)的股價目標從300美元提升至400美元,並維持“買進”評級。這一變更反映出該公司在人工智慧(AI)需求增長下的結構性重估及每股盈餘(EPS)的穩定性改善。

此次目標價調整源自於UBS與美光管理層舉行的一系列投資者會議,包括CEO、CFO等關鍵人員參加。這些樂觀的會議為當前記憶體週期的耐久性帶來了正面展望。UBS認為,投資者仍低估了AI使得記憶體(尤其是DRAM)成為戰略資產的程度,並未充分理解EPS的耐久性,因為高頻寬記憶體(HBM)的更新速度快於傳統DRAM。

分析師指出,這種情況已經成為客戶建庫存的“反激勵”,減少了記憶體市場過去所特有的劇烈循環性。根據新的預測,UBS將2026年每股盈餘預期從約41美元提高至45美元,2027年則從42美元上調至60美元。

儘管我們承認MU作為投資的潛力,但某些AI股票或許提供更大的上漲空間且風險較小。如果您正在尋找極具價值的AI股票,還可以檢視我們針對短期內可顯著受益於特朗普時期關稅和迴流趨勢的最佳報告。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。