油價回落、利率趨穩,看似為消費環境帶來曙光,但從家具名牌 Lovesac、醫療服飾 Figs,到床墊龍頭 Sleep Number 的破產求售,再到 Crocs 測試 TikTok 社群電商,美國非必需消費產業呈現兩極化,一邊是股價暴漲與新通路實驗,另一邊則面臨史上罕見的產業性蕭條與沉重負債。

在通膨與高利率壓力仍未完全退卻之際,美國非必需消費(discretionary)產業正經歷罕見的劇烈拉扯。一方面,國際油價因美伊和平希望出現回落,市場押注聯準會升息周期接近尾聲,小型股指數 Russell 2000 應聲彈升,反映內需消費股對能源成本與實質收入變化極度敏感。另一方面,家具、服飾、床墊等與居家與生活品質高度相關的品牌,卻同時交出股價暴起暴落、甚至申請破產保護的冰火兩重天成績。

油價是這場變局的關鍵起點。先前衝上每加侖 4 美元以上的汽油,被視為對家庭預算的「隱形加稅」,直接擠壓民眾在家居、服飾與旅遊等非必需支出的空間。近期油價與美債殖利率回落,被市場解讀為消費者壓力稍減,尤其航空、旅遊及其他民生服務股率先受惠,也帶動投資人重新檢視被過度修正的消費類股。然而,國際油價仍遠高於戰前約每桶 70 美元的水準,顯示這波喘息更像短期技術性反彈,談不上全面逆轉趨勢。

在居家消費領域,家具品牌 Lovesac (LOVE) 成為景氣矛盾的縮影。該公司股價一年來出現 29 次單日波動超過 5%,顯示市場情緒高度敏感。最新一季財報中,Lovesac 營收持平、來到 1.382 億美元,略優於分析師預期,虧損每股 0.76 美元雖比去年擴大,卻優於華爾街悲觀估算。問題在於獲利能力明顯惡化,營業利益率由 -10.8% 再降至 -12.6%,而公司對下一季及全年營收展望同步下修,讓投資人對其在疲弱家居需求環境中扭轉體質的能力產生疑慮。

Lovesac 股價今年雖上漲逾一成,但仍較 2025 年高點折價兩成以上。若拉長到五年,當初投入 1,000 美元,如今僅剩約 184 美元,長期股東資本幾乎被蒸發殆盡。這樣的走勢凸顯出:在高通膨、高利率以及居住成本攀升的大環境下,消費者願意在高價家具上「砸錢換舒適」的衝動已明顯降溫,品牌要不是得犧牲毛利打價格戰,就是得承受銷量下滑、固定成本難以分攤的壓力。

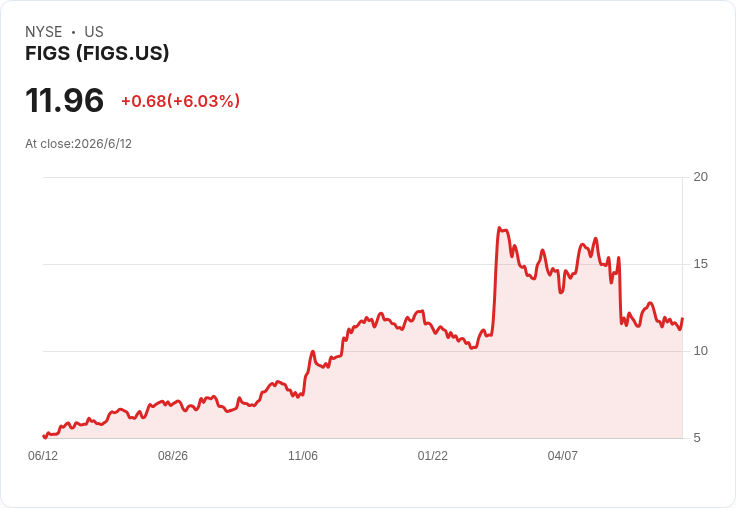

醫療服飾品牌 Figs (FIGS) 則呈現不同型態的波動。這家公司過去一年有多達 32 個交易日出現超過 5% 的股價變動,反映市場對其成長故事既期待又焦慮。先前 10 年期美債殖利率滑落至 4.46%,加上油價回檔,被視為有助於紓緩車貸與信用卡利率負擔,改善消費者購買力,進一步提振包括醫護族群在內的非必需性消費。這段宏觀環境改善,曾推動 Figs 股價單日大漲 6.5%,並帶動今年以來股價上漲約 5%。

但與 Lovesac 類似,Figs 的長期報酬卻不如短線反彈般亮眼。相較 52 週高點 17.12 美元,目前股價仍折價約三成;五年前若投入 1,000 美元,如今僅剩約 343 美元。這顯示就算是鎖定醫護工作者、被視為相對「防禦型」的專業服飾,也難以完全逃脫整體消費萎縮、庫存調整與市場競爭升溫的壓力。

若說 Lovesac 與 Figs 的困境還停留在股價面,床墊零售龍頭 Sleep Number (Sleep Number Corporation) 則是走向更為嚴峻的破產重整。依據 IbisWorld 分析,美國床墊市場 2025 年整體營收仍年增 1.3%,達 284 億美元,似乎風平浪靜;但 Sleep Number 卻用「史上罕見產業蕭條」形容自身遭遇。公司已向紐約南區破產法院聲請第 11 章重整,並啟動出售大部分資產給加拿大競爭對手 Sleep Country Canada Inc. 的程序,後者以 4.15 億美元現金加承擔部分負債,成為「狙擊底價」的首位投標者。

從財務結構來看,Sleep Number 申報資產約 6.42 億美元,負債卻高達 12.8 億美元,其中僅擔保貸款就達 6.725 億美元。主要無擔保債權人包括 Leggett & Platt Inc.、Horizon Media、Elite Comfort Solutions、Flextronics International Europe、Gumotex 及 NFL Ventures LLP,單一債權金額多在數百萬至逾千萬美元之間。公司並尋求法院核准一筆 6,500 萬美元的破產融資 (DIP loan),以及將 1.95 億美元既有債務「轉列」為優先地位,以維持營運命脈。

Sleep Number 將危機主因歸咎於產業與總體環境交互作用。實體門市人流下滑、電商崛起、租金與物流成本高企,使其難以維持龐大的店面與配送網絡;再加上通膨與利率雙高壓縮家庭購買大宗耐久財的意願,供應鏈不穩與關稅負擔增加,也進一步拉高成本、侵蝕獲利。看似成長緩慢但穩定的床墊市場,在這些因素疊加之下,對傳統連鎖通路而言,已不再是「睡得安穩」的生意。

值得注意的是,Sleep Number 並非孤例。另一家美國老牌床墊連鎖 Ortho Mattress 也在 6 月 1 日提出第 11 章破產申請,企圖透過重整縮減負擔。這顯示即使整體市場數據仍維持小幅成長,個別企業若無法快速調整商業模式、提升線上銷售與成本效率,仍可能在結構性轉型浪潮中成為犧牲者。

與此同時,鞋類品牌 Crocs (NASDAQ:CROX) 則站在光譜的另一端。該股近期股價報 124.71 美元,一週上漲 4.5%、一個月飆升 28.7%,今年以來累計漲幅更達 43.4%。過去一年、三年、五年的年化報酬分別約為 27.9%、13.4% 與 19.3%,顯示其長期投資回報遠優於多數同業。

Crocs 近期啟動的 TikTok 微劇集計畫,被視為測試「娛樂導向購物」的社群電商實驗,目標鎖定在社群平台停留時間更長的年輕族群。投資人正關注公司未來在財報說明會中,如何量化這類活動對觸及率、轉換率與獲客成本的影響。相較於家具與床墊品牌在實體通路與承租成本上步履維艱,Crocs 借重社群內容與創意行銷,試圖用輕資產的數位方式放大品牌聲量,為非必需消費產業提供另一種解題路徑。

從 Lovesac、Figs 到 Sleep Number 的困境,再對照 Crocs 的股價走勢與數位嘗試,可以看出非必需消費產業正在被「消費力兩極化+通路數位化」雙重力量重塑。一端是無法快速轉型的傳統連鎖與重資產模式,被高利率與租金壓力拖入財務泥淖;另一端則是善用社群、掌握輕資產與品牌黏著度的企業,仍有機會在總體環境不利下殺出成長空間。

展望未來,即便油價與利率可能逐步趨穩,通膨陰影與結構性消費轉移並不會迅速消失。投資人在評估相關個股時,恐怕不能只看短期宏觀利多帶來的股價反彈,更要檢視其商業模式是否具備數位韌性、資產結構能否承受景氣反覆,才能在這場非必需消費版圖重組中,分辨誰會成為下一個 Sleep Number,誰又有機會複製 Crocs 式的逆風成長故事。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。