三檔小型股各具市佔與效率問題,雖有低覆蓋機會卻伴隨成長與獲利風險。

小型股常因分析師覆蓋少而被低估,但缺乏規模優勢也可能讓股價長期停滯。本文挑出三檔市值介於約36億到73億美元的小型股,解析為何投資人應謹慎看待它們的成長與估值。

背景說明 小型股的誘因在於資訊不對稱與被忽略的成長機會;風險則來自「規模不足」導致的競爭力限制、較高的單位服務成本與擴張瓶頸。評估此類標的時,除了看估值倍數,還需檢視營收成長品質、毛利率與每股獲利趨勢,來判斷未來是否能放大規模並提升利潤率。

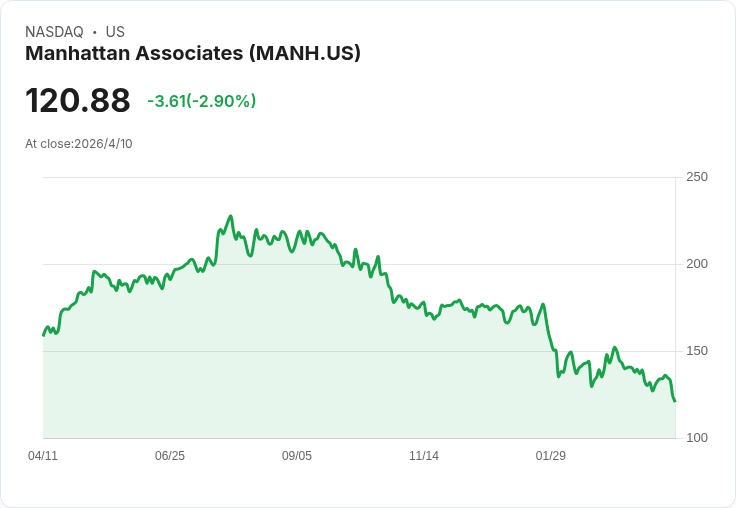

個別公司重點分析 — Manhattan Associates (MANH) - 公司定位與規模:市值約 $73.7 億,提供供應鏈與庫存雲端軟體,採「無版本」架構以統一更新。 - 財務與營運警訊:過去一年平均帳單成長僅 4.1%,顯示銷售動能偏弱;毛利為 56.3%,偏低反映較高的服務成本;營業利潤率一年來未見改善,代表營運效率提升有限。 - 估值面:以每股 $124.47 計,前瞻市銷率約 7.1 倍,高估值須配合更快的成長或利潤擴張才能合理化。小結:若公司無法透過產品定價、服務自動化或銷售策略改善毛利與營運槓桿,估值風險較高。

個別公司重點分析 — Grand Canyon Education (LOPE) - 公司定位與規模:市值約 $45 億,為大學及教育服務供應商,著名於 Grand Canyon University 的營運。 - 財務與營運警訊:過去五年每股盈餘年均僅成長約 7.2%,學生成效表現落後同業;自由現金流率在預期中持平,代表短期內難以透過現金流驅動大幅布建或收購。 - 估值面:以每股 $167.99 計,前瞻本益比約 17 倍,若學生成效與招生成長無顯著改善,估值存在回撥風險。小結:教育服務業受政策、學生表現與招生週期影響,成長質量不佳時難以匹配中高估值。

個別公司重點分析 — Renasant (RNST) - 公司定位與規模:市值約 $36.9 億,為美國東南區域性銀行,提供銀行、財富管理與保險等服務。 - 財務與營運警訊:過去五年營收年增率約 8.1%,在銀行業中屬於偏低;過去兩年每股盈餘年減約 2.1%,說明新增營收的獲利轉化能力不足;實際帳面性股東權益(tangible book value)兩年年增 3.7%,亦落後同業。 - 估值面:股價約 $39.73,前瞻市淨率約 0.9 倍,低估值可能反映資本回報與成長疑慮。小結:雖有低市淨可吸引價值型買盤,但若盈利能力與資產增值持續疲弱,股價回升空間受限。

替代觀點與反駁 - 觀點:有人會主張低估值或穩定現金流代表「價值買點」。反駁:低估值若是因為盈利轉化率低、毛利被侵蝕或成長品質差,則可能長期停滯;價值回補需要基本面改善,而非僅靠市場情緒。 - 觀點:有投資人認為小型股有更大上漲空間。反駁:雖然少數小型股可成長為大標的,但統計上多數因為規模與營運限制未能跨越成長門檻,風險/報酬比需謹慎評估。

結論與展望(行動號召) 這三家公司各自面臨成長動能不足、毛利或獲利轉化弱化與相對高或低但缺乏支援的估值。投資人在挑選小型股時,應重點檢視:營收成長率是否由可持續的市佔或產品優勢驅動、毛利與營業槓桿是否有改善趨勢、以及現金流與每股盈利是否同步成長。若偏好成長導向的機會,可關注那些營收爆發性成長且能同步擴大利潤率的公司;若偏向價值投資,則需確認資產與盈餘基礎能實際改善。最後,建議投資人做足盡職調查、留意業績轉折訊號,並以風險控管為先。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。