摘要 : Lam Research 靠高邊際與資本回報勝出;Warby Parker、Oceaneering 有勢頭但基本面有隱憂。

新聞 : 開場引子 近期多檔美股逼近52週高點,短線動能吸睛,但高位不等於長期勝利。本文檢視三檔個股:我們看好一家有實質護城河的半導體裝置股,對另外兩家雖有上漲動能卻抱持保留態度。

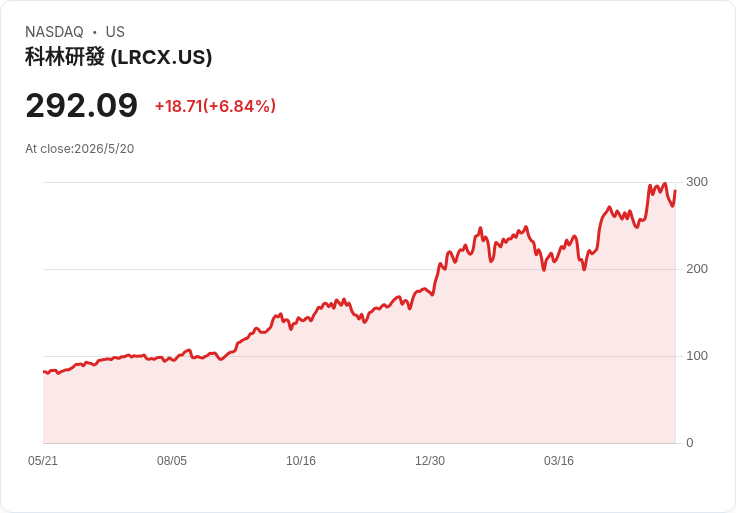

背景與個股速覽 - Warby Parker (WRBY):一個以電商與實體店並行的眼鏡品牌,近一個月上漲12.7%。公司年營收約8.906億美元,股價約29.19美元,摺合前瞻本益比55.5倍。但公司仍負營運邊際、資本回報為負,顯示規模化、費用控管及投資回收尚未到位。 - Oceaneering International (OII):提供遙控水下載具與海事裝置,近一個月上漲4.5%,股價約38.76美元,前瞻市銷率1.3倍。公司十年銷售趨於平緩,毛利僅17.4%,自由現金流短缺,使其難以自我資本化或回饋股東。 - Lam Research (LRCX):半導體蝕刻與製程設備龍頭之一,近一個月上漲5.8%,股價約278.50美元,前瞻本益比38.1倍。過去兩年年複合營收成長約23.4%,營運利潤率高達32.8%,資本回報優異,顯示其在本輪景氣中擴張市佔且具價格與成本槓桿。

深入分析與論點 - 為何看好 LRCX:強勁營收成長與高營運利潤率表明其產品具有技術與市佔優勢,資本投資能帶來超額報酬。即便估值不低,若半導體資本裝置需求持續且公司維持利潤率,長期回報潛力可觀。風險在於半導體景氣循環性與資本開支波動,短期股價可能跟著週期波動。 - 對 WRBY 的疑慮:品牌與銷售通路為優勢,但小型營收基數、費用控管不佳與負資本回報提示其擴張尚未達到可持續獲利的規模經濟。高本益比意味若成長動能放緩,股價回撥風險高。除非能證明毛利與現金流改善,否則不建議以長線重倉方式追高。 - 對 OII 的否定理由:業務高度依賴離岸能源投資與油價/海工週期,長期銷售停滯與低毛利、缺乏自由現金流,使其在資本密集產業中缺乏彈性。除非公司改善資本效率或找到高價值新市場(如海上風電、軍用需求),否則風險偏高。

駁斥替代觀點 支援短線追高者將指出「股價創高代表市場已定價未來成長」。我們同意動能是訊號但非保證:高位買入若無基本面與現金流支撐,長期回報可能受損。相反,LRCX 雖估值高但營運與資本回報支撐其價格;WRBY/OII 的短期上漲並未解決核心獲利問題。

結論與行動建議 總結:Lam Research (LRCX) 具長期投資條件但仍須注意產業週期與估值;Warby Parker (WRBY) 與 Oceaneering (OII) 則有短線動能但基本面改善前風險偏高。建議投資人依風險承受度:尋求長期穩健成長者可深入研究 LRCX,偏好短線或高風險事件驅動者則可小倉位試探 WRBY/OII,並嚴格設定停損與檢視現金流、毛利與資本回報的改善跡象。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。