迪士尼股價過去五年下跌39%,但隨著流媒體服務和擴充套件計劃的推進,未來有望回升。

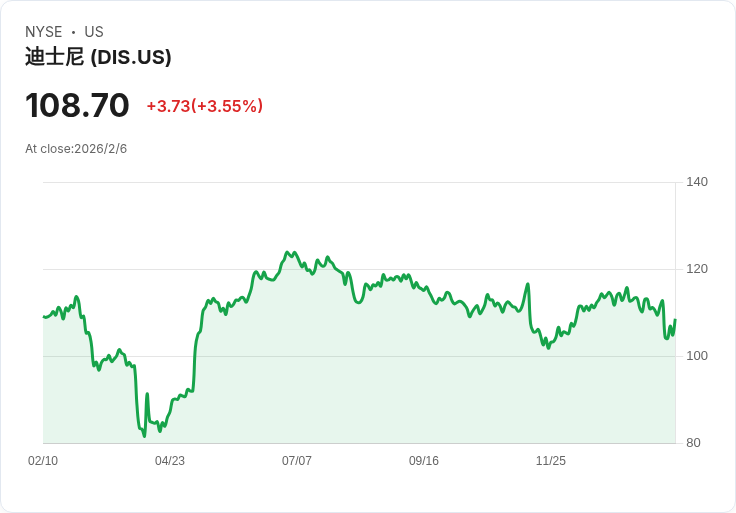

在過去的五年中,華特迪士尼公司(NYSE: DIS)的股價驟降39%。面對這樣的表現,許多投資者感到失望。然而,迪士尼憑藉其強大的智慧財產權優勢,仍然具備長期發展潛力。自2019年推出Disney+以來,公司的流媒體業務迅速增長,截至2025年9月,其與Hulu+合併的全球訂閱使用者已達1.91億,顯示出僅次於Netflix及Amazon Prime Video的規模。

預計在2026年第二季,直接面向消費者的流媒體部門將實現5億美元的營運收入,相較於2020年的29億美元虧損,顯示出明顯改善。此外,迪士尼的主題公園、郵輪及消費產品等業務也在穩步成長,第一季報告顯示收入為100億美元,營運利潤達33億美元。

為了進一步提升體驗,迪士尼計畫在亞洲市場推出新郵輪,並在2030年代開設新的主題樂園。管理層最近宣佈了一項為期十年的600億美元投資計劃,以加強該部門的競爭力。同時,迪士尼的市盈率為15.8,顯示出良好的估值,且公司還計劃在2026財年回購70億美元的股票,反映出其財務健康狀況。

儘管如此,有分析師指出,在目前的環境中,迪士尼並不在最佳投資名單之列,因此投資者應謹慎考量。在未來五年內,若能有效利用其品牌影響力和市場擴張機會,迪士尼或許能夠超越市場表現。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。