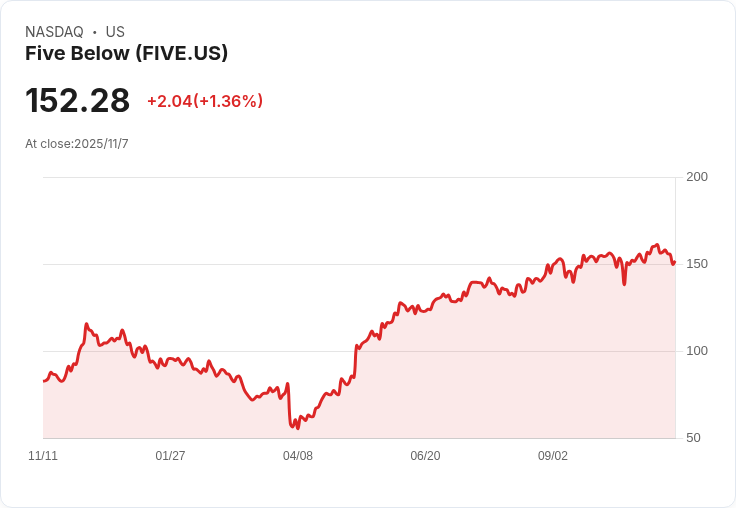

隨著五 Below 宣佈新店擴張及戰略合作,股價在過去一年內上漲53.7%。然而,根據折現現金流模型分析,該股可能被高估76.3%。

五 Below 最近的擴張計畫和戰略夥伴關係,引起了市場的廣泛關注。雖然該公司的股價在過去一個月上漲了10%,自年初以來更是驚人地上漲了53.7%,但最近一週卻出現了3.2%的下滑,顯示出市場對其未來潛力看法的變化。

根據我們的評估,五 Below 在被低估的指標中僅得分1/6,這是值得注意的跡象。利用折現現金流(DCF)模型,我們預測公司未來的自由現金流將從目前的2.247億美元增長至2029年的3.09億美元。然而,根據這一模型,五 Below 的內在價值預估為每股86.38美元,相較於當前股價顯示出76.3%的高估情況。

此外,五 Below 目前的市盈率為30.8倍,遠高於行業平均的18.4倍以及同類企業的33.3倍,進一步印證了其高估的風險。儘管一些投資者可能因為品牌吸引年輕消費者而持樂觀態度,但面對貿易壓力和競爭加劇等風險,許多專家仍建議謹慎行事。

綜合以上分析,投資者應仔細考量五 Below 的真實價值與未來成長潛力,以便做出明智的投資決策。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。