Caucharí‑Olaroz Q1產約9,700噸,調整後EBITDA達1.06億美元,成本低於$5,400/噸。

Lithium Americas(阿根廷)在2026會計年度第一季交出亮眼成績單:位於阿根廷的Caucharí‑Olaroz鹽湖廠當季產出約9,700噸電池級碳酸鋰,接近97%名義產能,調整後EBITDA達$1.06億美元,較前季$3,000萬大幅跳升,顯示專案已開始產生「可觀現金流」。

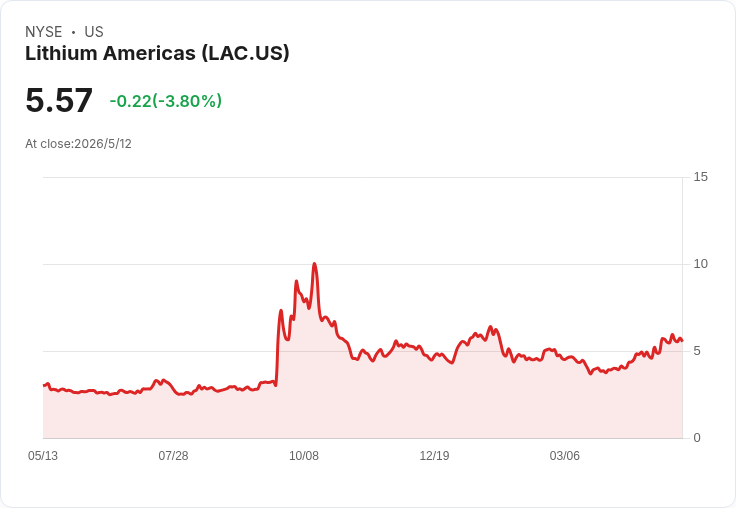

背景與營運數據 Caucharí‑Olaroz位於南美鋰三角,海拔逾4,000公尺,採露天蒸發鹵水技術。管理層指出,第一季實現的運轉率已連續兩季維持高檔,運營現金成本降至每噸不到$5,400,並且實際售價從去年第四季約$9,000/噸上升至近$17,000/噸,成本與價格雙向利好是EBITDA大增的關鍵。

現金流與資本分配 公司自年初以來已從合資專案分配約$1億現金,其中屬Lithium Argentina約$4,800萬。管理層預期今年超過90%的EBITDA可轉換為自由現金流,現金可見性將在二、三季更明顯。專案層面淨債低,淨負債對年化Q1 EBITDA小於0.5倍,財務槓桿相對保守。

成長計畫:Stage 2與PPG藍圖 Lithium Americas持續推進Stage 2擴產計畫,目標再增45,000噸年產能;相關RIGI申請已提交,最快可望在本季獲批,但環評與最終投資決策(FID)仍可能落在2027年。公司同時推動PPG大規模發展計畫,分階段目標上看15萬噸,早期階段50,000噸,合併資產歷史帳面投資約$17億,NPV估值區間約$60–80億美元。管理層也在評估引入少數股權投資者及於澳洲主機板(ASX)次級上市以擴大投資人基礎,但強調非為募資。

市場、價格與折讓問題 管理層指出市場供需面「非常緊俏」,電動車與儲能需求改善,鋰價自Q1後續持續走高。第一季實際售價約較參考價(不含中國增值稅)有6–7%折讓,管理層認為隨產品一致性與品質提升,及長期直接供應終端客戶的目標,折讓空間有望縮小。

風險評估與反駁替代觀點 反對意見常見包括:鋰價波動、環評與社會許可延宕、中國市場流通與折讓風險、以及高海拔運營挑戰等。Lithium Americas的抗風險論點如下:一、公司營運成本低(< $5,400/噸),毛利彈性大;二、專案現金分配已實證現金生成能力且槓桿低;三、與Ganfeng合資與尋求多方資金/客戶合作,意在降低對單一市場的依賴;四、製程能源需求低、柴油佔營運成本比重小,對近期地緣政治衝擊敏感度較低。當然,若環評延宕或全球經濟逆風導致電動車需求回落,仍會對估值與未來現金流造成下行風險。

總結與展望 短期看,Caucharí‑Olaroz已進入高產能與高現金轉換階段,公司預估在當前市價區間(約$20,000–$30,000/噸)下,2026年全口徑EBITDA可達約$4.6億至$6.3億(100%基礎)。中期關鍵在Stage 2及PPG環評與融資節奏、產品品質提昇以縮小價格折讓,以及是否成功擴充套件投資人基礎(例如ASX次級上市)。投資人應關注公司後續環評進展、價格趨勢與分配政策;對看好鋰長期需求者,Lithium Americas(阿根廷)目前展現強勁現金生成與低成本優勢,值得納入關注名單,但仍須警惕上述外部與許可風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。