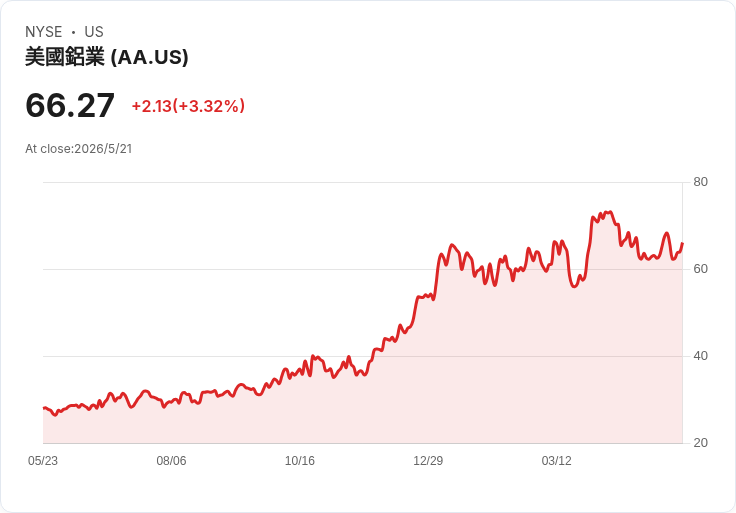

阿爾科亞股價週五漲8%,UBS認為逾300萬噸中東供應中斷將支撐鋁價與溢價,並上調目標價至80美元。

阿爾科亞(Alcoa)週五股價跳升約8%,緣於瑞銀(UBS)將該公司評級由「中性」上調為「買進」,並把目標價從75美元調高至80美元。UBS分析師Daniel Major指出,因中東持續衝突導致的冶煉廠停產,市場未充分反映長期供應缺口,將使鋁價與溢價「更強且更持久」。

背景與事實: Major 估計中東地區超過300萬噸的鋁供應中斷,該數量足以在未來一年到兩年內造成供需赤字,即便海峽通航何時恢復也難以立即彌補。分析報告以保守的倫敦金屬交易所(LME)價格假設為基礎,仍預測阿爾科亞第二季會出現環比上升的EBITDA與自由現金流(FCF),並看好對2027年共識預估的上行空間。

分析與影響: UBS認為,持續偏緊的鋁市場價格與溢價將帶動公司現金流改善,配合可能的資產處分,能推動淨債務降至遠低於阿爾科亞既定的10億至15億美元區間。若現金流與債務達標,UBS預期公司可在2026年下半年啟動股票回購,形成利多催化。以估計的2027年數字計算,阿爾科亞約4.5倍的企業價值/EBITDA被視為具有吸引力,回購與穩定價格將可能帶動估值重估。

替代觀點與駁斥: 市場上對阿爾科亞仍有短期需求風險的疑慮,以及若海峽通航迅速恢復,供應回升可能壓抑價格的觀點。對此,UBS回應稱即便通航恢復,前述冶煉廠停產造成的實際減產量與復產時程,將使供應缺口在短中期內延續,且其模型採用保守LME價格,已考慮部分需求下行風險。當然,若地緣政治情勢快速消解或全球需求顯著疲弱,該上調論點的力度將被削弱,投資人仍須留意宏觀與地緣風險變化。

結論與展望: UBS的升評與80美元目標價反映出該行對中東供應中斷所帶來的結構性供需失衡的信心。短期投資人應關注阿爾科亞的季報資料、自由現金流走勢、公司公佈的資產處分與回購計畫時程,以及LME價格與溢價變化。對風險敏感的投資者,應同時評估地緣政治風險及全球需求波動對鋁市回升持續性的影響。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。