13檔飲酒菸草股Q1營收平均超預期4.9%,Vita Coco表現最亮眼。

Q1 財報季揭示消費品鏈條的新贏家與風險:在品牌力、行銷與消費趨勢改變下,部分飲料、酒類與菸草公司交出超預期成績單,其中以 Vita Coco(COCO)表現最為突出,成為市場關注焦點。

背景與整體表現 追蹤的13檔飲料、酒類與菸草股整體表現強勁:集體營收較分析師共識超出約4.9%,且財報公佈後平均股價上漲8.5%。產業面受品牌影響力、創新與行銷投資影響深遠;同時,消費偏好正快速分流——大麻、手工精釀啤酒與電子菸興起,而傳統汽水與香菸則持續萎縮。社群媒體降低新品牌入場門檻,既是新挑戰也是既有業者的機會。

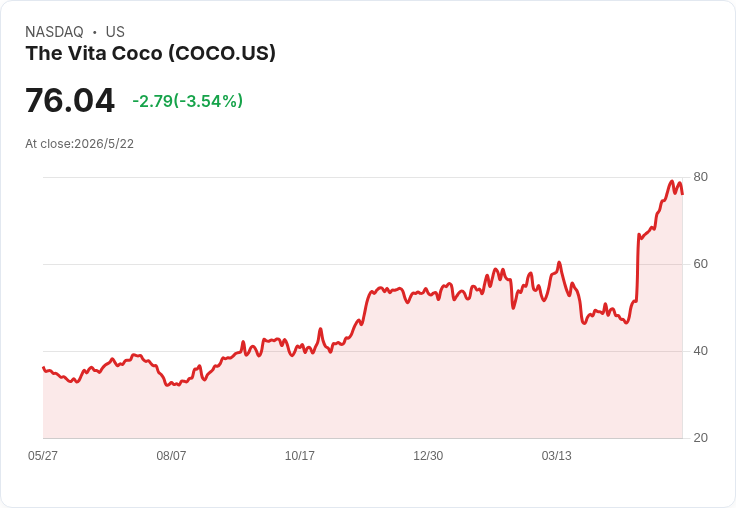

重點個股與事實資料 - Vita Coco (COCO):公司主打椰子水,Q1 營收 1.798 億美元,年增 37.3%,超出分析師預期 20.5%;EPS 與 EBITDA 同樣超標。CEO Martin Roper 表示,品牌在主要市場零售端成長強勁、價格改善帶動毛利與調整後 EBITDA 顯著提升,並上修全年指引,預期 2026 年調整後 EBITDA 將因量能與毛利改善大幅成長。股價自公佈以來上漲約46.9%,目前價位約75.85美元。Vita Coco 因為強勁的零售通路表現與定價能力,成為本組別最大的估值驅動者。

- Celsius (CELH):以健康成分訴求的能量飲料 Q1 營收 7.826 億美元,年增 138%,超預期約2.6%;EBITDA 與 EPS 亦有驚豔表現。但股價自公佈後下跌約8.4%,目前約30.05美元。高速成長雖吸睛,但投資人可能對估值、持續獲利能力或庫存/通路風險保持謹慎。

- Boston Beer (SAM):代表工藝啤酒的創新者 Q1 營收 4.339 億美元,年減4.4%,營收大致符合預期,但調整後營運損益大幅不及分析師預期,為本組別對預期表現最弱者。股價自公佈後下滑約19.9%,報189.93美元,顯示市場對該公司的利潤率和品牌維持力有疑慮。

- Philip Morris (PM):菸草與替代尼古丁產品大廠 Q1 營收 101.5 億美元,年增9.1%,超出預期約2.2%;整體為穩健季度,股價自公佈後上漲約23%,報188.50美元,顯示市場仍看好其產品組合轉型與定價能力。

- MGP Ingredients (MGPI):主要提供食品飲料原料 Q1 營收 1.064 億美元,年減12.5%,但超出預期約1.4%;該公司上修全年預估幅度最大,但營收成長在同業中較慢。股價自公佈後下跌約10.7%,報18.05美元,市場對成長動能仍有疑慮。

深入分析與評論 Vita Coco 的亮眼表現揭示幾項關鍵成功要素:1) 強勢零售通路與品牌認知帶來穩定的有機需求,2) 謹慎的價格策略提升毛利,3) 供應與促銷時點配合得宜,減少短期折價壓力。相反地,像 Boston Beer 這類高度競爭且受品類飽和與成本壓力影響的企業,短期內較易出現獲利下滑。

Celsius 的情況提示高速成長不等於投資人立刻給予更高估值:若市場對未來利潤率、通路擴張或原料成本有疑慮,股價可能短期回撥。MGP 則展示即便獲利與指引改善,若成長速度不足以說服市場,股價仍可能承壓。

替代觀點與駁斥 有觀點認為當前市場風向(如 AI、加密或地緣政治風險)會主導股價走勢,削弱基本面重要性。確實,市場情緒會在短期內放大資產波動——例如地緣政治轉為關注供給與通膨時,成長話題降溫;但消費品類股長期還是由消費者喜好、品牌定價力與毛利決定。換言之,宏觀風險能改變估值乘數,但無法長期取代那些具備可持續需求與利潤改善的企業基本面。

結論與未來展望(行動號召) Q1 財報顯示:在消費分化與新競爭者不斷湧入的環境下,品牌力與創新仍是勝出的關鍵。投資者應聚焦三項指標:1) 定價能力與毛利變動、2) 通路與促銷時點(以避免短期促銷拉低利潤的假象成長)、3) 新產品或替代品的採用率。對於尋求較佳風險報酬的投資人,Vita Coco 的基本面與指引使其成為值得納入待觀察名單的標的;同時,應持續關注 Celsius 的利潤轉化與 Boston Beer 的成本控制情況。最後,建議投資人追蹤下一季營收指引與庫存變化,作為判斷這波財報行情能否延續的關鍵依據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。