最後戰前貨輪4/20前卸貨完畢,現貨價飆高,短缺風險擴散。

隨著最後一批在戰前透過霍爾木茲海峽的油輪預計在4月20日前抵達煉廠,分析師警告,歐美與亞洲可能在數週內面臨實體油品短缺。市場已出現明顯緊張跡象——即期貨(現貨)價格大幅高於期貨合約價,顯示煉廠對立即可得原油的急迫需求。

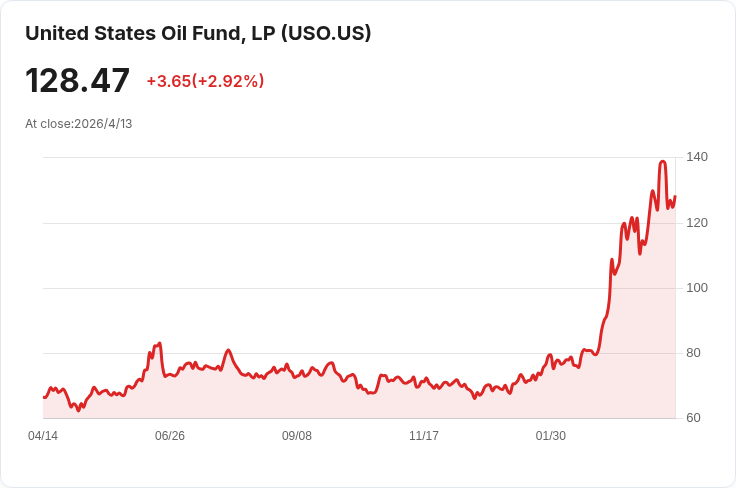

背景與事實:多數在戰前運往亞洲的交貨自4月1日左右停擺(亞洲約80%原油來自中東),但至少一批伊拉克原油仍預計本週抵達馬來西亞;美國的戰前交貨也將在本週告一段落,非洲的貨物則於4月10日前完成解除安裝,丹麥近日自科威特收到最後一批航空煤油。摩根大通分析師整理的時間表印證了這波「最後卸貨期」。同時,市場現貨壓力顯著:北海 Forties 原油週一飆至每桶 148.87 美元,遠高於布蘭特期貨約 100 美元的價格;紐約近月輕質原油收於 99.08 美元/桶(上漲2.6%),布蘭特六月合約收 99.36 美元/桶(上漲4.4%)。CBA 的 Vivek Dhar 指出,霍爾木茲海峽直接影響伊朗出口(上月約170萬桶/日),封鎖使實體原油與成品市場更形緊繃。

成因與分析:美國對霍爾木茲實施的海上禁運,針對進出伊朗港口的船隻,意在切斷伊朗主要收入來源,但也令船東更不願冒險透過該要衝,誘發新貨難以入市。現貨價格對遠月期貨出現大幅溢價,反映的是「立即可得桶數」稀缺,而非純粹的投機情緒;實際成品供給受限,已對能源嚴重依賴中東進口的國家(如菲律賓、印尼、越南)造成困擾。某些分析甚至預估,若緊張局勢持續,未來數週內實體交割的油價可能超過每桶140美元。

替代觀點與反駁:市場也出現樂觀訊號——有報導稱美國與伊朗在斷裂談判後仍有達成協議的空間,且油價在日內波動後回落,不排除外交化解風險的可能。然反駁這一樂觀觀點的是時間差與物流慣性:即便政治談判取得進展,已停擺或取消的航次、船東的風險謹慎與運輸重排,仍需數週乃至更長時間才能恢復正常供應,短期內無法立即彌補市場缺口。

影響與展望:短期內可預期成品與原油價格持續高位震盪,煉廠保供壓力將推高航運保險費與緊急採購成本,並可能傳導至成品油零售價與通膨。政策與業界應採取行動:加速釋放戰略石油儲備、尋求替代供應來源、協調國際航運安全與通行保障,並推動節能與需求管理措施。對投資人與下游企業而言,應密切監控實貨市場指標(現貨基差、煉廠開工率、運價與保險成本)並評估短中期避險策略。

結論:即使外交有轉圜,霍爾木茲海峽的封鎖與船東避險行為已使實體油品流動受限,短期內供應衝擊與價格高波動幾乎難以避免。決策者和企業必須立即採取防範措施,以降低能源短缺與經濟衝擊的風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。