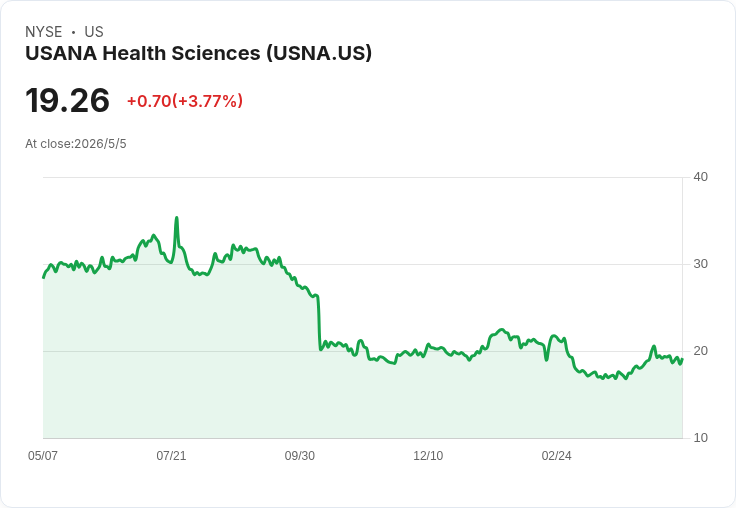

Q1營運顯著回升,Hiya、Rise推動零售與國際擴張,全年營收指引維持925M–1B美元。

美商營養保健公司USANA Health Sciences於2026會計年度第一季交出多項進展,管理層強調公司正從單一直銷通路轉型為「多通路(omnichannel)健康平臺」,並重申全年營收指引為9.25億至10億美元,顯示對轉型成效的信心。

背景與關鍵數字:公司表示核心營養事業第一季淨銷售達2.04億美元,較上季成長7%,主要受中國市場活躍客戶回升所帶動;子品牌Hiya第一季淨銷售3,200萬美元,活躍月訂閱數186,000人;Rise Wellness貢獻1,400萬美元,品牌Protein Pop透過「Protein Pop Plus」在Costco全國上架帶動零售動能。管理層指出,2026年Omnichannel淨銷售將佔整體超過20%,高於2025年的16%,而兩年前約僅1%。

經營佈局與營運進展:USANA在Hiya的通路多角化上持續推進,已進入加拿大與英國市場,並開始在Target與其他連鎖通路上架(Target上架僅兩週、並設置端架),在Costco則已出現每週補單現象。此外,Rise/Protein Pop已在500家Walmart門市上架,管理層稱還有9家零售商陸續展開上架,有些會在第二季或第三季生效。研發端方面,USANA表示產品管線超過20項,將聚焦婦女健康、兒童健康、腸道與高蛋白活動營養等領域。

財務與前景判讀:公司重申2026年整體營收目標925M–1B美元,並對Hiya全年營收預估維持在1.4億至1.55億美元。管理層同時指出,本季指引已包含「對技術現代化的增量但適度投資」,與前一季未將技術費用納入展望的表述形成差異,顯示在推進全通路佈局時也同步投入平臺升級。

風險、質疑與回應:分析師與市場關切的主要風險包括Meta廣告環境的中斷導致的客戶取得成本(CAC)上升,以及零售端擴張的執行不確定性。公司財務長與營運團隊承認Hiya短期內確有較高的客戶取得成本,並將透過地理與零售通路多元化來分散風險;針對零售早期資料管理層保持審慎(例如英國開展一開始較慢、Target僅兩週初期觀察期),但強調加拿大市場已超過預期。

深入分析與評論:從約1%到超過20%的全通路佔比變化,在短短兩年內表現出極快轉向,這對USANA而言既是機會也是挑戰。機會在於多通路可降低對單一直銷依賴、擴大零售與訂閱型收入的穩定性;挑戰在於要用更高效的行銷與定價策略來壓低CAC,並確保零售補單與通路擴張能持續轉化為現金流與利潤。另從數字可見,若Hiya要達成年底1.4–1.55億美元目標,需在下半年大幅放大銷售節奏—管理層亦預期下半年表現會更強勁。

駁斥替代觀點:質疑者可能認為目前的成長受短期促銷與渠道首發效應影響,難以持久;對此,USANA提出多項支撐:國際市場(如加拿大)已超目標、業內零售補單已出現且持續上架更多零售商、R&D與產品線超20項將帶來持續新品催化,並有技術投資支援營運放大。當然,這些論點仍需未來數季的實際數據驗證。

結論與展望(行動呼籲):USANA已明確將公司定位為以全通路為核心的成長公司,Q1資料與管理層指引反映轉型初見成效。投資人與利害關係人應持續關注三項關鍵指標:Hiya的月活訂閱與CAC變化、Costco/Target等主要零售的補單與續訂頻率,以及中國市場的宏觀變動對核心營收的影響。若下半年能如管理層預期實現更強勁表現,則全年營收達標乃至超額皆有可能;反之,廣告成本與零售執行的不確定性仍可能抑制利潤擴張。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。