強生64年增息、現金與自由現金流穩健,但訴訟、藥品與成長風險仍需留意。

引子:對尋求穩定現金流的投資人來說,股息能否持續發放與成長,是決定是否買進的關鍵。強生(Johnson & Johnson)以64年連續提高股息著稱,被列為「Dividend King」,這個紀錄讓不少投資人把它視為股息防禦型首選。但究竟它是否仍是「最安全」的配息股?我們從數字、資產負債與風險面做完整檢視。

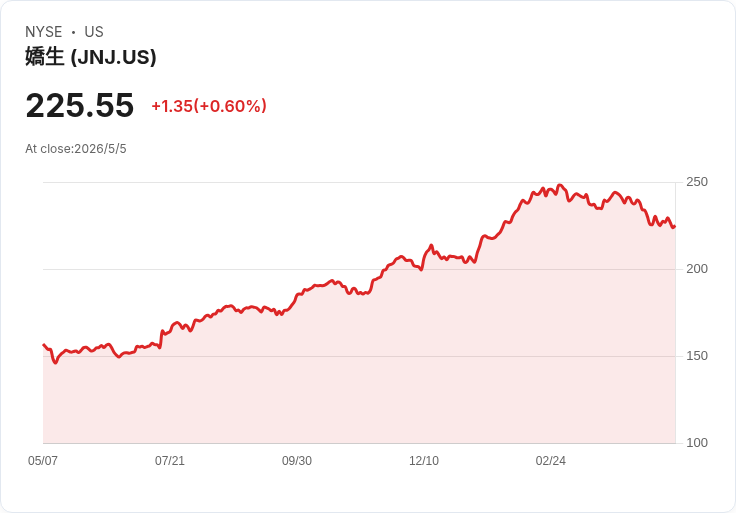

背景與資料:從財務面看,強生近年的現金流與配息負擔率相對健康。去年公司自由現金流約為204億美元,當年度股息支出約124億美元,等於約61%的配息覆蓋比(payout ratio),屬於穩健區間;此外第一季報告顯示現金與約當現金約217億美元,過去十年平均股息率約2.7%,高於整體市場平均。這些資料支援它維持股息的能力,也解釋為何它能連續多年調升股息。

為何可被視為「安全」:衡量股息安全的常見指標包括自由現金流對股息的覆蓋率、現金水位與負債結構、以及營運現金流的穩定性。強生在醫療、藥品與醫材等多元事業群的現金產生能力,與長期資本配置紀律,為其提供了較高的抗壓性。與少數配息公司相比,雖有企業擁有更低的配息比,但往往缺乏強生這樣長期且穩健的增息紀錄與資產負債表深度。

風險與替代觀點:然而,「安全」並非零風險。強生面臨的主要風險包括大型訴訟或賠償責任、藥品專利到期與仿製藥競爭、研發與產品上市成敗,以及醫療保健法規或價格壓力。這些風險若在短期集中發生,可能侵蝕自由現金流並對股息造成壓力。另有觀點指出,有些公司雖配息比更低,但成長性或資本結構更具彈性,可能在長期提供更高總報酬;這一點對偏好資本利得的投資人尤其重要。針對這些替代觀點,要回應的是:更低的配息比確實降低短期股息風險,但不能替代長期穩定的現金產生能力與公司治理歷史;選擇仍應以個人投資目標為主。

市場觀點與評論:部分投資研究或選股服務在篩選「最佳買入股」時,會優先考量成長潛力,因此未必把強生列為首選;這並非對強生股息安全的否定,而是策略與目標的不同。例如,追求極高成長回報的投資組合可能會偏向像NVIDIA(NVDA)等高成長但低配息或不配息的公司;而想要穩定現金流的投資人則會傾向強生這類股息王。投資人應分辨研究報告的選股標準,確認其是否與自身偏好相符。

結論與建議行動:總結來看,強生以其長期增息紀錄、穩健自由現金流與充足現金水位,確實是股息導向投資人眼中的「相對安全」選擇,但並非無風險。投資人若以配息穩定為主要目標,可將強生納入核心配置,並遵循幾項檢查事項:追蹤自由現金流趨勢、關注大型訴訟與法規進展、留意主要藥品或醫材的市佔與專利情況,以及評估自身資產組合中成長與收益的平衡。若偏好高成長或更高總報酬,則應考慮把強生作為防禦性配置,而非成長主軸。最終,買入與否仍應以個人風險承受度、資產配置策略與長期目標為判斷依據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。