第一季EPS與營收雙超預期,三大事業皆成長,公司維持2026年銷售與調整後EPS指引。

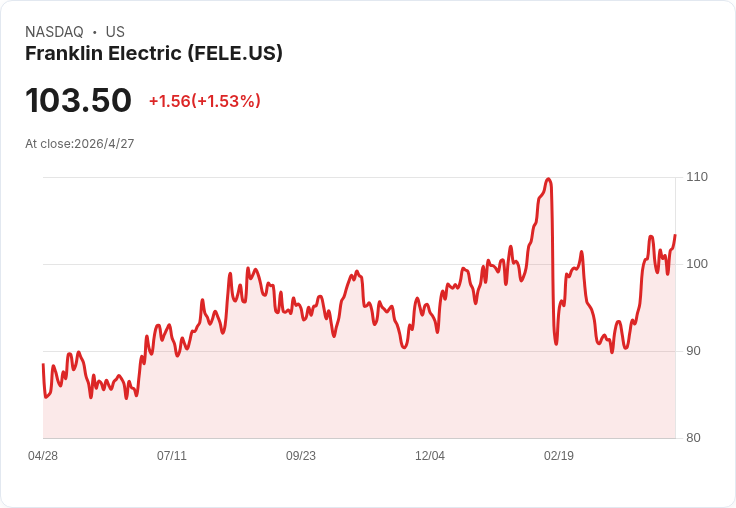

法蘭克林電機(Franklin Electric)公佈2026財年第一季財報,第一季非GAAP每股盈餘(Adjusted EPS)為0.83美元,比市場預期高出0.06美元;營收為500.44百萬美元,年增9.9%,較分析師預期多出21.25百萬美元。公司三大事業部門均呈現成長,顯示需求面較為穩健,但管理層仍維持全年指引,態度謹慎。

背景與資料: - 公司簡介:法蘭克林電機為水泵與能源系統核心零組件與整合解決方案供應商,產品涵蓋淨水、灌溉、商業與燃料系統等。 - 本季表現:淨銷售年增分別為水系統(Water Systems)+11%、能源系統(Energy Systems)+7%、經銷(Distribution)+6%。整體營收達500.44百萬美元,年增9.9%。 - 指引維持:公司維持2026財年淨銷售預估區間為21.7億至22.4億美元(市場共識約22.1億美元);調整後稀釋每股盈餘預估為4.40至4.60美元(市場共識約4.55美元)。

分析與評論: 法蘭克林本季能在營收與每股盈餘上雙雙超過預期,反映其在核心市場的訂單與分銷通路表現穩健,且不同事業部皆出現正成長,增加業績的廣度與抗波動性。管理層強調將透過「價值加速」(value acceleration)策略推動毛利率改善,顯示公司重視結構性利潤擴張,而非單純追求銷售規模。

然而,值得注意的風險包括:原物料與運輸成本波動、地區性需求差異以及匯率影響等,這些因素可能壓縮未來的營業利潤。公司選擇在本季亮眼表現後仍維持全年指引,代表管理層對下半年可見度保持保守,或是考量到市場不確定性與控制毛利率的穩健策略。

駁斥替代觀點: 市場上曾有觀點認為公司尚未達到升評或調高目標的條件;針對此看法,本次財報提供了實際資料反駁其部分論點——營收成長來自三大事業部的普遍擴張,而非單一暢銷產品的短期推升。同時,管理層的毛利率與價值加速策略若能有效執行,將進一步支援盈利品質。當然,若該策略執行不及預期或外部成本上行,則反對意見仍具合理性。

結論與展望(行動號召): 法蘭克林電機本季表現穩健,顯示公司具備跨部門成長動能與改善利潤的潛力;但管理層選擇維持全年指引,提醒投資人關注未來執行面與外部變數。建議投資者持續追蹤:1) 價值加速與毛利率改善的實際進展、2) 第二季需求趨勢與庫存水位、3) 原物料與運費及匯率變化對獲利的影響。若公司在未來數季持續交出超預期業績並同步擴大利潤,則可重新評估升評與增持時機。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。