RIVN靠R2、Autonomy+與VW/亞馬遜訂單尋求重估,但生產與變現風險仍在。

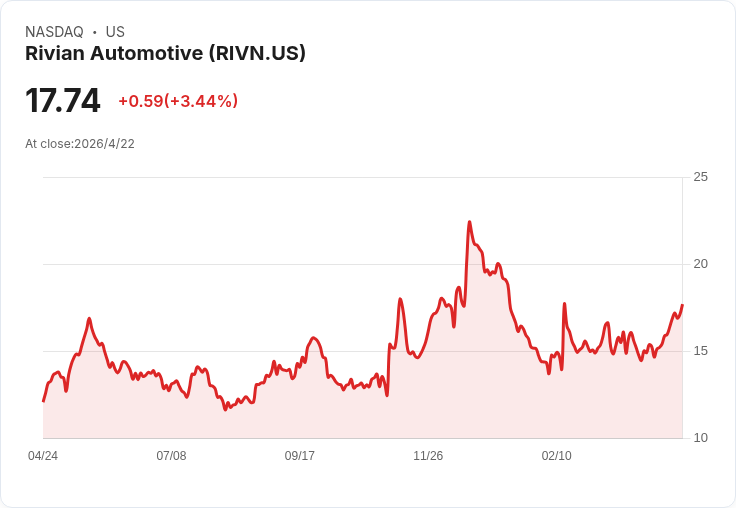

開場引子: Rivian Automotive, Inc.(RIVN)曾從IPO後近179美元高點大幅回落到約20美元區間,至2025年4月21日收盤價為17.15美元。近期看法分歧:多頭認為公司正從「利基冒險品牌」轉型為「軟體定義的整合型電動車平臺」,空頭則警告生產與變現節奏難測。本文整理多頭論點、關鍵資料,並檢視主要風險與可觀察的驗證指標,協助投資人判斷RIVN是否值得配置或追蹤。

背景與關鍵事實: - 產品線與定位:Rivian以R1T皮卡、R1S休旅建立品牌忠誠度,計畫以低價位的R2、R3平臺擴大可服務市場(TAM),目標量產導向與成本結構改善。R2規劃採用高壓鑄件、結構化電池與簡化電控架構,宣稱可達到類似Tesla Model Y的規模化生產效率拐點。 - 軟體與營收結構轉變:公司推動Autonomy+訂閱服務,並開發自有RAP1 AI晶片,企圖降低對NVIDIA的依賴,建立可帶來高毛利率的經常性軟體收入。 - 財務與策略夥伴:Rivian獲得Volkswagen(最高可達58億美元)的軟體定義車輛架構協議、來自亞馬遜超過10萬輛電動交付車(fleet)訂單,以及6.6億美元的能源部(DOE)貸款支援;公司手持現金超過70億美元,早期毛利率顯現改善跡象。另有Also Inc.與Mind Robotics等潛在衍生事業為額外上行選擇。

多頭論點解析: - 規模化與成本下降:若R2達到150,000臺量產目標,使用高壓鑄件與結構電池有望顯著降低單位成本,開啟大眾市場售價空間。 - 軟體化帶來高毛利:Autonomy+與自研RAP1若成功商業化,可轉化為訂閱或授權型收入,逐步帶動整體毛利率向軟體企業靠攏。 - 風險緩解的資本與訂單保護:VW、亞馬遜協議與DOE貸款,連同逾70億美元現金,提供執行期寬裕的資本緩衝。

反對觀點與駁斥: - 反對:競爭激烈、量產不確定、軟體變現需時間,且現金耗損與資本支出龐大,可能壓縮估值。 - 駁斥要點:確實存在時間與執行風險,但VW與亞馬遜的實質商業承諾、DOE資金與已見的毛利率改善,能部分降低最糟情境;然而「降低風險」不等於「無風險」,投資回報仍取決於R2量產節奏與Autonomy+採用率。

實證指標與觀察重點: - R2量產進度與產能稼動率(是否達到逐季上修目標,與150,000臺目標的路徑) - Autonomy+訂閱滲透率與RAP1晶片的成本/供應實績 - VW付款進度與合約細節實現情形 - 亞馬遜車隊交付與運作回饋(是否帶來持續後續訂單) - 現金燒耗率、毛利率走勢與是否出現穩定營運利潤

總結與展望(行動號召): Rivian具備從硬體向軟體+服務轉型的戰略藍圖,並靠VW、亞馬遜與政府貸款等外部資源顯著降低部分執行風險,使其成為「值得觀察的重估標的」。但關鍵變現節點(R2量產、Autonomy+商業化、RAP1量產)尚未完全驗證,時間與執行風險仍高。建議投資人採分階段觀察與風險管理:若偏多,考慮分批建立倉位並以上述實證指標作為追蹤;若偏保守,則可等待R2量產節點與連續季度的利潤改善確立後再行介入。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。