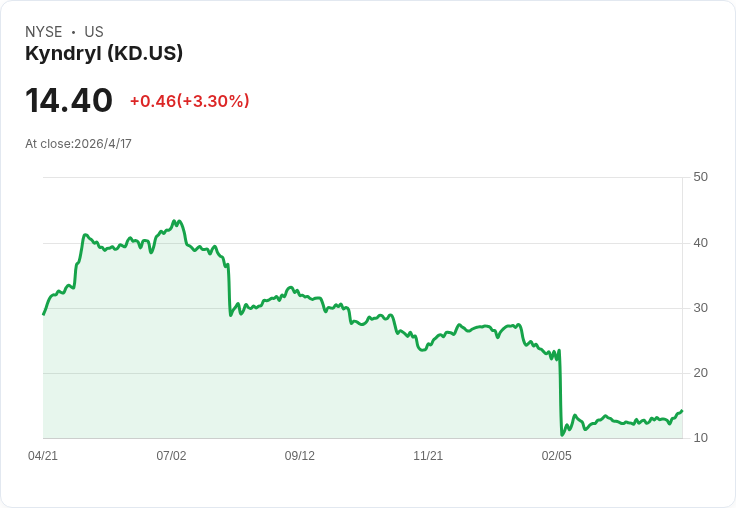

Greenlight自2021起建倉KD後大幅減持,Kyndryl以AI與顧問服務轉型仍面臨營收成長緩慢風險。

開場引子: 知名價值型基金Greenlight Capital(由大衛·艾因霍恩掌舵)在其最新13F申報中繼續調整對Kyndryl Holdings (KD) 的持股,引發市場對這家從IBM分拆出的IT服務商能否靠AI與顧問業務翻身的討論。

背景與持股變動事實: Greenlight自2021年第四季首次申報持有Kyndryl時,持股約為922,000股;基金在之後數年穩步加碼,至2024年第四季持股一度超過9百萬股。之後基金開始分批減持,接連兩季分別縮減約5%與47%;至2025年第四季的申報顯示,Greenlight持有約3.8百萬股,較前一季略降逾12%(依該季官方申報資料)。這組資料同步反映出大型機構在倉位管理與風險評估上的調整。

公司轉型與業務亮點: Kyndryl在脫離IBM後,積極將低利潤、傳統的機房與長期維護合約替換為高毛利的顧問與現代化服務。公司主打的Kyndryl Bridge平臺與Kyndryl Consult團隊,配合新推出的「AI-native 平臺」以自動化IT流程為目標,宣稱可協助客戶現代化主機、遷移雲端並提升運維效率。此外,Kyndryl已與Google Cloud、Microsoft Azure與AWS等雲端大廠建立策略合作,強化其在主機現代化與雲遷移領域的執行力;市場也將其視為較「輕資產」的AI相關投資標的,而非仰賴大量硬體的科技公司。

深入分析與評論: 1) 為何Greenlight減持?可能原因包括:在累積資本利得後進行獲利了結、對Kyndryl未來整體營收成長速度仍保有疑慮、或是資產配置上偏好具有較明確短中期成長催化劑的AI個股。資料顯示,雖然毛利與利潤率因高毛利顧問案而改善,但整體營收仍相對平穩,降低了投資者對短期爆發性回報的期待。

2) 投資論點——利多面:Kyndryl的價值在於替企業客戶處理複雜遺留系統的能力、轉向高附加價值服務的成功案例,以及透過AI工具提升服務效率與毛利空間。與大型雲廠的合作也有助於搶佔既有IBM客戶群的遷移商機,並藉此擴大顧問合約規模。

3) 投資風險——需警惕的面向:替換遺留合約並非短期可完成的任務,客戶黏著度與合約條件會影響收益轉換速度;競爭者(含大型雲廠自有服務商與其他系統整合商)也可能壓縮價格或搶奪案源;另外,宏觀經濟、企業IT預算波動與AI投資熱潮的去蕪存菁,都可能使Kyndryl的成長節奏低於預期。

駁斥替代觀點: 主張「市場上有更佳AI標的,Kyndryl回報有限」的觀點有其道理,特別是對於尋求高倍數成長的投資人;但也應看到Kyndryl的低估值與穩定現金流特性,對偏好防禦性AI暴露或尋求長期合約收入的投資者仍具吸引力。換言之,是否選擇KD取決於投資人的風險承受度與投資時段。

總結與展望(行動建議): Greenlight的減持提醒市場需重新評估Kyndryl的成長預期與估值合理性。投資者應關注幾個關鍵指標:未來季報中高毛利顧問合約的比重、AI平臺採用率、來自主要雲端合作夥伴的合約成果,以及公司對傳統低利潤合約的置換速度。短期內,KD可能因機構調整而波動;長期而言,若Kyndryl能持續提高顧問與AI服務比重並穩定獲利,將有機會轉化為具吸引力的價值型投資。建議有意佈局者密切追蹤最新13F申報、財報與關鍵業務里程碑,再依風險偏好決定加減碼節奏。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。