摘要 : J.P. Morgan建議買英偉達(NVDA)目標265美元、賣英特爾(INTC)目標45美元,理由在於AI生態系與市佔趨勢。

新聞 : 開頭吸睛: J.P. Morgan分析師Harlan Sur直言:在AI賽局中應「買進英偉達、拋售英特爾」。該行給予英偉達目標價265美元(較現價約32%上漲空間),並將英特爾目標價定在45美元(較現價約52%下跌空間)。

背景說明: 英偉達(NVIDIA, NVDA)以資料中心GPU稱霸,為AI訓練與推理的核心加速器;英特爾(Intel, INTC)則長期是資料中心CPU的供應大廠,負責協調與執行AI代理。AI需求爆發讓兩家公司角色都極為重要,但市場分配與競爭態勢出現分歧。

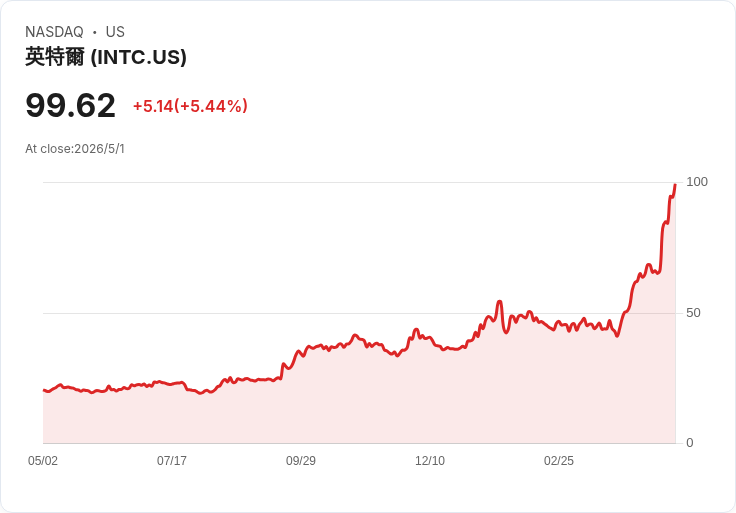

事實與資料: - 英偉達最新一季表現強勁:營收年增73%至680億美元,非GAAP每股收益增84%至1.62美元。華爾街預期未來兩年每年獲利成長約53%,目前估值約42倍調整後盈餘,市場多數分析師給予中位目標約267.5美元(約33%上漲)。 - 英特爾在最新季報也超預期:營收增7%至136億美元,非GAAP每股收益飆升123%至0.29美元。但J.P. Morgan質疑這波業績多由供給緊縮帶動漲價,而非市佔回升;該行預期英特爾在未來一年仍可能失去資料中心市佔。市場共識則把英特爾未來兩年每年盈餘成長率上調至62%,但相對估值高達165倍,市值被視為偏高,中位目標價約80美元(較現價約15%下跌)。

深入分析: 英偉達的優勢不僅在於GPU效能,更在於其「全棧」策略:結合GPU、相容CPU、網路與軟體,打造機櫃級系統,提升效能與能效,降低單位計算成本。執行長Jensen Huang指出,跨產品線創新讓NVIDIA在資料中心帶來更高收入密度,下一代Rubin GPU亦被視為持續動能來源。相較之下,英特爾在製程節點與代工生態上曾落後於臺積電(TSMC),雖有14A製程與可能的特斯拉(Tesla)Terafab訂單,但從長期市佔與客戶遷移趨勢看,挑戰仍大。

駁斥替代觀點: 支援英特爾者指出Q1成績與特斯拉可能合作是復甦訊號;然而J.P. Morgan與部分分析師認為這些利好多為短期供給端或單一大客戶效應,無法立即扭轉企業級客戶(如AWS、Apple)向客製化晶片與臺積電轉移的結構性趨勢。至於對英偉達估值過高的批評,反駁者主張其高成長預期、全棧優勢與可持續的AI需求能支撐目前倍數,但投資者仍須警惕競爭與供應鏈風險。

結論與展望(投資人行動呼籲): J.P. Morgan明確在當前格局下偏好英偉達、對英特爾持悲觀。投資人應在評估此建議時同時考量:AI需求持續性、各公司產品發布(如Rubin GPU)、英特爾代工業務能否獲得穩定大客戶,以及整體估值是否反映未來成長。不論採取買入或賣出策略,建議設定風險控制(如停損、分散持股)並密切追蹤產品進展與市佔變化。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。