根據自由現金流折現模型,阿斯特拉捷利康的內在價值約為250英鎊,目前136英鎊的股價顯示出46%的低估潛力。

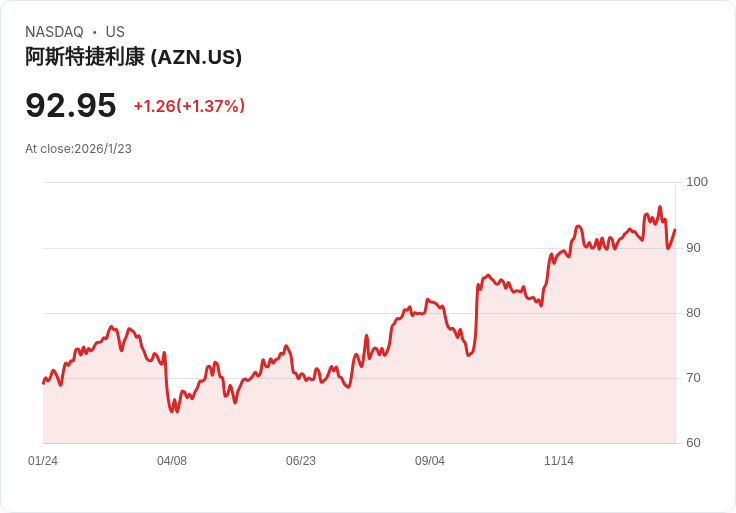

近日市場分析指出,阿斯特拉捷利康(AstraZeneca PLC, LON:AZN)的股價目前僅為136英鎊,相較於其預估的公平價值250英鎊,顯示出高達46%的低估。這一評估基於兩階段自由現金流折現模型,該模型考量了公司未來十年的現金流及終端價值,並使用7.1%的折現率進行計算。

分析師對阿斯特拉捷利康的目標價格為152美元,遠低於上述的公平價值估算,這引發了投資者的關注。雖然DCF模型提供了一個有用的指導,但也需注意其假設的脆弱性,包括折現率和未來現金流的變化。此外,該模型無法完全反映行業週期性或公司的資本需求,因此投資者仍需綜合考慮其他因素,如公司管理層的表現及市場風險等。

儘管存在一定的風險與挑戰,阿斯特拉捷利康的年收入預測增長速度超過英國市場,且其每股盈餘及現金流狀況良好,使得該公司在當前市場上具備吸引力。投資者被建議深入研究該公司的基本面,以便做出明智的投資決策。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。