POWL今年迄今漲164.7%,1.8B美元訂單簿與逾4億美元大單支撐,JPMorgan首予增持、目標價310美元。

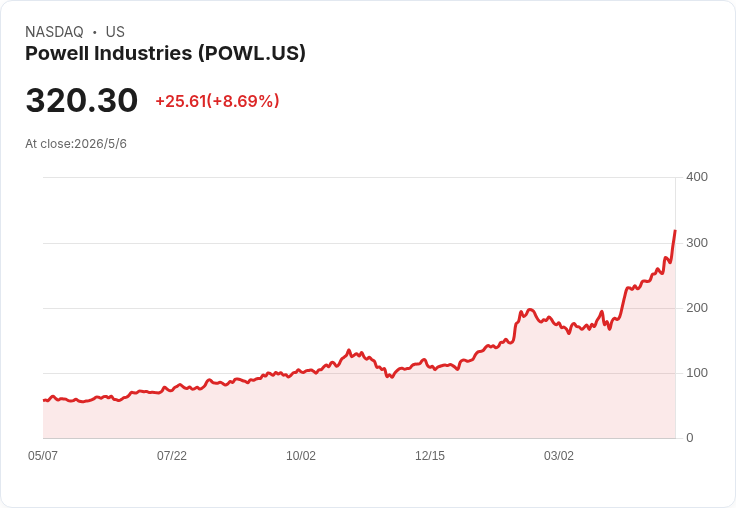

Powell Industries(POWL)今年表現亮眼,截至5月5日年初迄今(YTD)報酬達164.7%,成為2026年前半年的高表現股之一。此一強勁走勢背後,除了市場對電力配電與保護裝置需求增加的期待外,近期的實際訂單與外資研究報告成為股價重要推手。

公司背景與近期要點 Powell Industries 主要設計、製造並維修客製化的電力分配、控制與安全裝置,產品用於保護馬達、變壓器與其他電力裝置,客戶橫跨石油天然氣、石化、公用事業與工業等領域。4月底,JPMorgan 分析師 Tomohiko Sano 首次覆蓋 POWELL,給予 Overweight(增持)評級,並設目標價310美元,暗示自報價有約25%上行空間;研究報告亦指出公司約16億美元的訂單簿(backlog)及受惠於 AI、自動化與電氣化等長期趨勢,具成長支撐。

管理層數字與大案動能 在2026財年第二季法說會上,總裁兼執行長 Brett Cope 表示該季取得新訂單4.9億美元,使公司訂單簿成長至18億美元,管理層認為這為公司提供到2028財年的能見度。更具話題性的是,季後公司獲得史上最大的一項首階段綠地資料中心合約,金額逾4億美元,該案為多階段園區的「meter後設計(behind‑the‑meter)」工程,屬重大營收與獲利機會。

分析與評估 支援論點: - 訂單能見度強:18億美元的訂單簿與最近數季穩定的新訂單流入,降低短期需求不確定性,對未來數年營收具護城河效果。 - 長期趨勢對應:Powell 的產品與系統在電氣化、資料中心建置、自動化匯入等趨勢中具關鍵地位,能受惠於企業CAPEX與基礎建設擴張。 - 大案催化:逾4億美元的資料中心首階段合約不僅放大營收規模,也有助提升毛利率與示範效應,吸引更多同型別大型標案。

風險與反對觀點(並予以回應) 反對觀點:部分投資者與分析師認為,相較於激增的 AI 概念股,Powell 的上檔空間與成長速度可能較慢;且大型資料中心與工程案存在執行風險、時程延宕與成本上升的可能。 回應:確實,純 AI 平臺或元件廠商在短期內可能展現更高的估值彈性,但這類標的通常伴隨高度估值壓力與波動性;Powell 提供的是以簽約訂單與長期工程為基礎的「已確定收入來源」,訂單簿與長期合約能降低投資風險與營收波動。此外,投資者仍須關注大案的執行能力、供應鏈與物料成本變動,這些因素將直接影響毛利與實際獲利成長。

結論與展望(行動建議) Powell 目前以穩健的訂單簿、產業趨勢契合度及近期重大合約,構成支撐其股價與基本面的實際利基。JPMorgan 的增持評級與310美元目標價,為市場提供一項正面外部驗證。然而,投資者在評估配置時應兼顧風險:監控大型工程的里程碑達成、毛利變化與訂單轉換為現金流的節奏。短期內若想參與成長,可考慮分批建倉以分散時點風險;偏好高波動高潛利潤的投資人仍可將 AI 類股納入對照名單,但須接受其高估值與波動性。總體而言,Powell 是一檔以訂單與工程實績為基礎、在電氣化與資料中心趨勢中具防守與成長雙重特性的股票。披露:原始報導未揭露其他利益衝突。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。