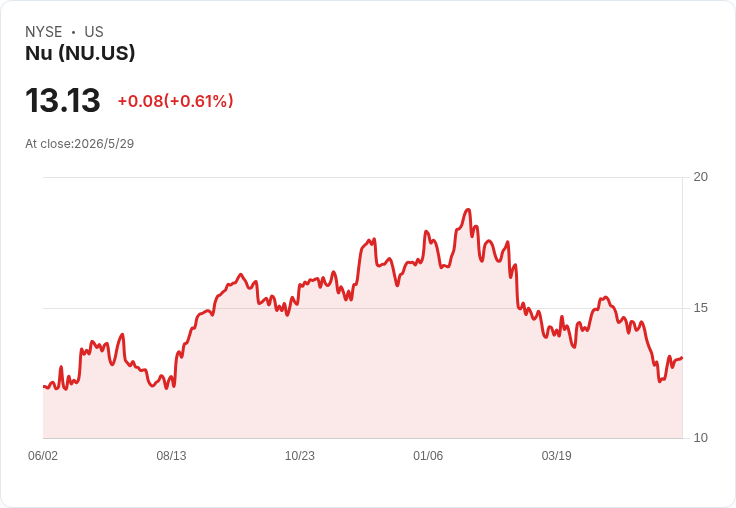

Nu股價回落31%,巴西市場領先、墨西哥迅速成長,但擴張成本與授信風險引發市場疑慮。

Nu控股(Nu Holdings)自2026年初高點回落約31%,引發投資人疑問:這是買進良機,還是成長放緩的警訊?本文整理其業務現況、資料、風險與買入判斷,幫助讀者釐清重點。

公司背景與規模優勢 Nu為總部在巴西的數位銀行,已成為該國最大民營金融機構,官方指出在巴西擁有超過一半成年人口的使用者滲透。核心市場表現穩健:活躍用戶達1億人,月度活躍率從2022年的78%提升至83%,顯示高度黏著度與使用頻率。巴西業務長期獲利,提供公司資金支援海外擴張。

成長動能:從獲客到變現與海外複製 Nu正從早期以擴大用戶為主,轉向提高單客變現能力(更多高費率產品與交叉銷售)。公司估計在巴西的毛利機會仍不到7%,代表變現空間龐大。海外方面,墨西哥是重要戰場:使用者從2022年的210萬增至目前約1500萬(文中資料為1500萬或1500萬上下,本文依原報導列示),墨西哥毛利市佔率仍低於1%,且公司正取得銀行執照、擴大業務範圍;墨西哥第一季已達損益平衡,顯示投資開始回收。此外,哥倫比亞與美國銀行執照也是未來成長選項。

財務與估值:成長與短期壓力並存 近期財報顯示Nu報告年營收成長約42%、淨利年增約41%,但市場對成本與信用風險敏感。公司過去多年每位使用者的平均服務成本低於1美元,但2026年第一季已上升至約1美元,反映擴張投入與風險承擔增加。股價目前約以過去12個月盈餘的21倍交易,對於仍維持高雙位數成長率的公司而言,具有吸引力,但也隱含對未來獲利持續性的期待。

市場疑慮與反駁 反對意見主因在於:擴張需大量資本、授信產品推廣將抬升違約率、以及成本上升會壓縮短期利潤;部分投資研究團隊也未將Nu列入其當前首選買股名單,反映外界保守立場。對此可反駁的是:一方面,巴西成熟且盈利的母業務提供資金彈性;另一方面,墨西哥與其他市場的滲透率仍極低(毛利市佔不到1%),長期交叉銷售與產品多樣化具放大營收的潛力。換言之,當下成本上升部分反映必須付出的「成長投資費用」,若投資回報如預期,未來利潤可望放大。

投資者應如何看待 Nu的情況屬典型成長股面臨的兩端:一邊是快速擴張與高留存率的市場機會,另一邊是短期成本與信用風險的上升。對願意承受波動的投資人來說,當前估值(約21倍)配合40%上下的成長速度,提供逢低分批買進的理由;對風險偏好較低的投資人,則宜等待更明確的貸款品質資料與成本趨勢回穩,再決定是否進場。

結論與展望 Nu在巴西已有深厚根基,墨西哥與其他市場提供長期成長空間;但短期內擴張成本與授信風險可能繼續造成股價波動。建議投資人根據自身風險承受能力,採用分批佈局或觀望策略,並持續追蹤關鍵指標:淨利成長、貸款違約率、每位使用者服務成本與墨西哥/其他市場的毛利貢獻變化。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。