雖股價創新高,但營收停滯、自由現金流負值與ROIC下滑,估值已反映利好,建議賣出並佈局TTD。

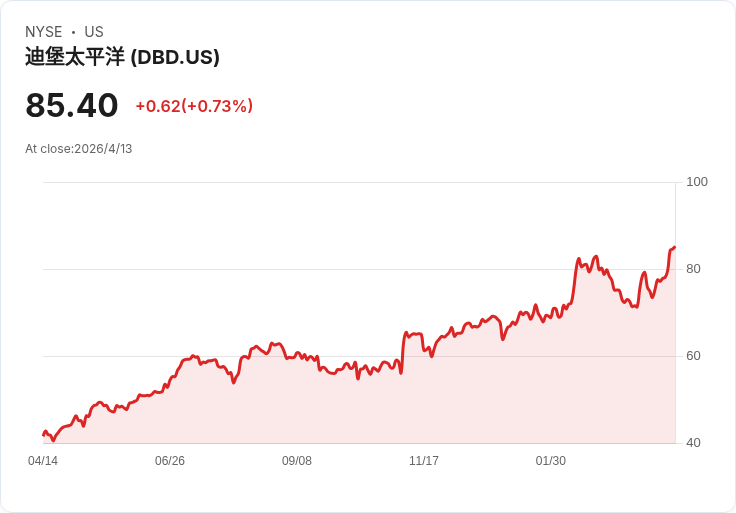

Diebold Nixdorf(DBD)股價在過去六個月飆漲約49.4%,並創下52週新高85.45美元,但表面光鮮的漲勢背後,存在三項足以讓投資人謹慎的基本面問題,本文說明理由並提出一檔較佳替代標的。

背景與現況吸睛但需回頭看本質 DBD 最近的季報與市場情緒推升股價,但評估一家公司的真正價值應回到長期營運表現。過去十二個月營收約38.1億美元,幾乎與五年前相當,顯示需求與成長動能並未持續擴張。短期財報可能吸睛,但長期營收停滯往往反映公司品質的結構性問題。

三大理由:為何建議賣出 DBD 1) 營收成長乏力:即便有季度亮點,五年來銷售幾乎無成長代表公司缺乏持續擴張的市場機會或競爭優勢,這限制了未來獲利改善的空間。 2) 自由現金流惡化:過去數年再投資需求高企,導致自由現金流表現不佳。公司五年平均自由現金流利潤率為負1.4%,意即每100美元營收平均燒掉1.44美元現金,這限制了回購或配息等資本回報措施。 3) ROIC 持續下滑:投入資本產生的營運回報率(ROIC)近年顯著下降,可能顯示可獲利成長機會減少或資本效率惡化。ROIC 走弱通常會削弱未來股東回報潛力。

估值角度:漲幅已反映期待 在近期漲勢後,DBD 以約15.4倍的遠期本益比交易(以85.45美元股價計),市場已為轉機與成長預付溢價。但若基礎成長與現金生成能力不足,這樣的估值就存在被撫平的風險。短期技術面或情緒驅動漲幅,不應取代長期財務可持續性的檢視。

替代標的:為何偏好數位廣告股 The Trade Desk (TTD) 原文建議關注數位廣告類股;我們偏好的替代為 The Trade Desk(TTD)。理由包括:數位廣告長期趨勢強勁且持續數位化、TTD 歷年呈現較穩健的營收與毛利擴張、並有改善中的自由現金流與資本回報表現。相較於營收停滯、現金流負值與ROIC走弱的DBD,TTD 代表的成長型數位平臺更可能提供較高的長期報酬與較佳的資本效率(投資前仍應檢視最新財報與估值)。

駁斥替代觀點:為何不只看「近期獲利」或「股價動能」 多數支援持有DBD的論點會指出最近一季出現正向自由現金流、以及股價動能與管理層改善措施。但我們認為,短期現金流回正若無穩定的營收成長與持續的高ROIC支援,仍不足以改變公司整體質量評估。投資決策應用中長期指標(營收趨勢、FCF margin、ROIC)來衡量,而不是僅以單季改善或熱度做判斷。

結論與行動建議 DBD 的近月漲勢已反映市場對改善的期待,但基本面(三大風險)與資本效率欠佳,讓它不符合我們的長期持股標準。我們建議投資人:若持有DBD,可評估逐步減碼並將資金轉向具備可持續成長、自由現金流改善與較高ROIC 的標的,如TTD;若考慮入場,務必等待基本面出現可驗證的、持續的改善。最終決策仍應結合個人風險承受度與投資期限,並諮詢專業財務顧問。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。