摘要 : UBS看好Versigent估值低估,給予43美元目標並點名回購/派息為主要催化。

新聞 : Versigent PLC(VGNT)週二股價走高,因瑞銀(UBS)啟動覆蓋並給予「買進」評等,市場對這家自Aptiv分拆的公司未來資本回報政策出現期待。分析師Joseph Spak指出,Versigent目前隱含交易的EV/EBITDA倍數相較同業過低,亟需市場重新評價。

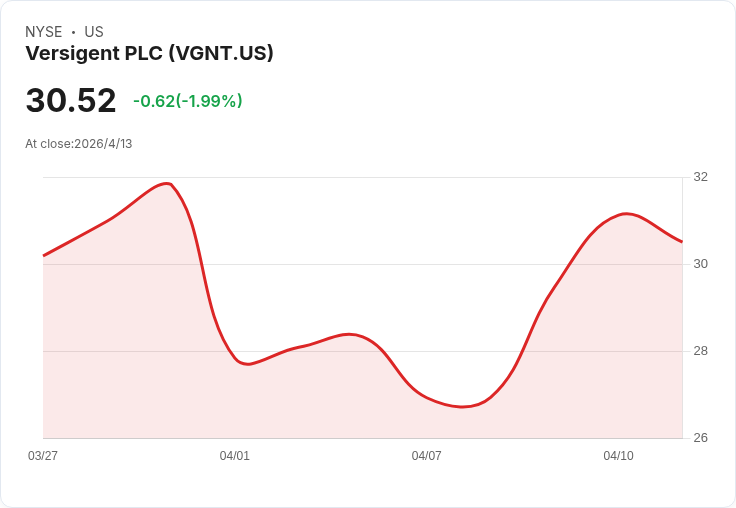

背景與重點事實 - UBS將Versigent目標價訂為43美元,估值基礎為對2027年EV/EBITDA的4.5倍。 - 週二盤中Versigent收於約32.33美元,較公司分拆後交易區間26.34至34.99美元上漲約5.9%。以當前價位計算,UBS目標價約有33%上漲空間。 - Spak強調,若管理層承諾穩定的資本回報計畫(例如授權庫藏股或啟動股息),將是推動股價重估的重要催化。他估計在未來三年內,約50%的現行市值有機會返還給股東。

深入分析與意義 UBS的正面評語核心在於「估值重估」的可能。分拆後的獨立營運讓市場更直接以供應商同業比較其營運槓桿與利潤率;若Versigent能展現穩健的現金流並回饋股東,投資人通常願意給予更高的EV/EBITDA倍數。此外,明確的回購或股息訊號常能立即提升股東回報預期,成為短中期股價催化劑。

替代觀點與風險評估 不過,UBS的論點也存在前提與風險: - 資本回報非管理層必然選擇:公司可能將資金優先投入研發或資本支出以支援成長,進而延緩回購或派息。 - 行業週期與執行風險:汽車零組件供應商受整體車市波動、原料與供應鏈問題影響,若需求或利潤率不如預期,EV/EBITDA提升空間受限。 - 預測基礎不確定性:以2027年資料估值含有長期預估風險,如營收成長或成本結構走勢偏離,目標價可能失準。

結論與展望(行動呼籲) Versigent在分拆後迎來首波機構覆蓋與買進評等,UBS以估值與資本回報為主軸提出重估論述,並給出顯著上行空間。不過,投資人應平衡潛在收益與公司對資本配置的實際承諾、以及汽車產業的結構性風險。未來幾季關鍵觀察指標包括管理階層對庫藏股或股息政策的表態、公司對2027年EV/EBITDA相關指引的更新,以及實際現金流與利潤率表現;這些均將決定Versigent是否能如UBS預期被市場重新評價。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。