摘要 : BOW財務成長亮眼可望達標,WYNN與NEOG則面臨成長、現金與槓桿風險。

新聞 : 華爾街近期對多檔美股給出超過20%報酬率的目標價,但分析師的樂觀評語常與業務承攬關聯,投資人應謹慎看待。StockStory 提供獨立分析,指出在這波目標價中,有一檔保險股看來最可能達標,另有兩檔則有實質風險被低估。

背景與觀點對立 分析師共識往往反映未來成長預期,但也可能因投行生意動機而偏向正面。獨立檢視需同時考量成長、獲利力、現金流與資本結構,以免高估「故事股」。以下逐一拆解三檔個股的事實、風險與潛在機會。

WYNN(共識目標價 $139.83,隱含約32%)——風險大於想像 Wynn Resorts 以高階飯店與賭場著稱,但過去兩年年均營收僅成長4.5%,近兩年自由現金流率為11.9%,淨負債對EBITDA高達約6倍。股價約 $105.96、預估本益比約20.3倍。主要風險包括高度槓桿在營運轉差時可能迫使資產出售或發行稀釋股權性融資;以及有限的自由現金流降低自我擴張與股東回報能力。支持者會提出奢華旅遊回溫與澳門佈局,但這些利多可能已部分反映在估值中,且高槓桿放大負面衝擊。

NEOG(共識目標價 $12,隱含約26.6%)——成長與獲利疑慮明顯 Neogen 專注食品與動物健康檢測,但近兩年銷售每年下滑約3.2%,資本報酬率持續萎縮,並出現EBITDA虧損跡象。現價約 $9.48,前瞻本益比約35.6倍。若公司必須靠外部高成本資金度過虧損期,將進一步侵蝕股東價值。雖然檢測產品具防疫與食品安全屬性,有基本需求支撐,但在市場回復與產品線有效性的證明不足前,高估值存在顯著調整風險。

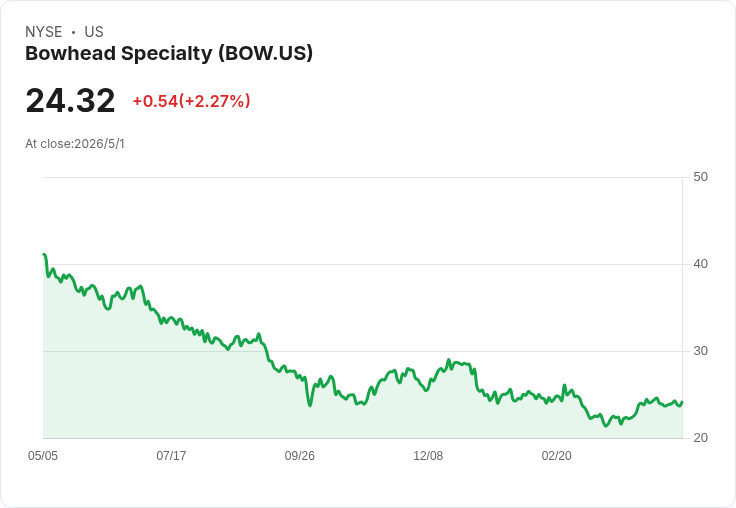

BOW(共識目標價 $29.86,隱含約25.5%)——最有可能達或超預期的標的 Bowhead Specialty 在專業保險市場展現強勁表現:近兩年淨保費收入年化成長36.5%,過去三年每股盈餘年複合成長約28.9%,近兩年每股帳面價值年增約30.9%。股價約 $23.80,交易於約1.5倍前瞻帳面價值,顯示成長伴隨資本提高且估值仍具吸引力。主要風險包括承保週期波動與索賠率突升,但其快速擴張與帳面價值成長顯示目前能以較穩健方式擴大市佔。

駁斥替代觀點與綜合判斷 對於持樂觀目標價者,應檢視其假設是否高估成長速度或低估槓桿與現金流風險。反過來,純粹從估值論斷也可能忽略成長驅動的實際改善。因此投資決策宜結合定量指標(營收成長、FCF率、淨負債/EBITDA、P/B、P/E)與定性評估(市場地位、承保紀律、產品競爭力)。在本組合中,BOW 的成長與資本增厚提供了較高信心,WYNN 與 NEOG 則需警惕槓桿、現金流與營收趨勢對估值的負面衝擊。

結論與行動建議 投資人應:一、核對分析師前提與公司財務指標;二、壓低對高槓桿公司未來績效的樂觀假設;三、對看好標的(如BOW)執行情境測試與資本風險評估。欲深入瞭解各公司關鍵假設與敏感度分析,可參閱 StockStory 的獨立研究報告以輔助資產配置。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。