消費類股近六個月表現落後大盤,PVH、PFGC、GTN 受現金流、回報與負債隱憂影響。

消費類股的業績高度依賴經濟迴圈,近期資料顯示該產業面臨需求放緩與估值壓力。過去六個月消費類股報酬率約為 3.1%,比標普 500 低約 8.2 個百分點;在這種環境下,投資者需對現金流、槓桿與永續獲利能力保持警覺。我們篩選出三檔具代表性的美股——PVH、Gray Television (GTN / GTN-A)、Performance Food Group (PFGC)——並說明其主要風險與替代觀點。

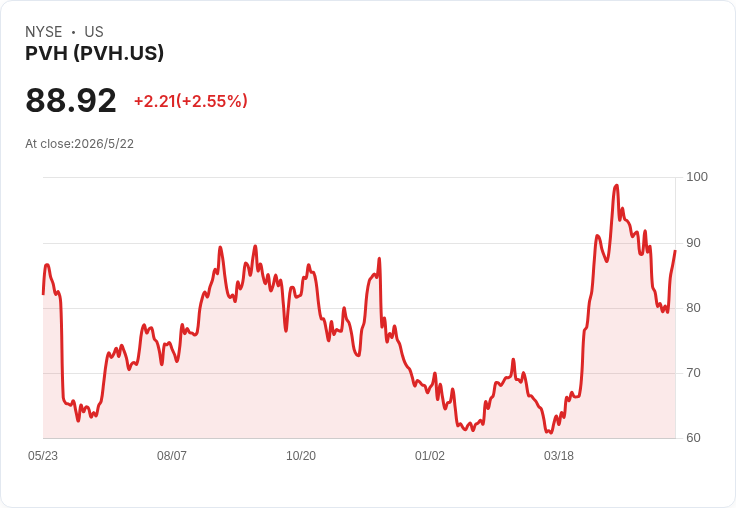

PVH(市值約 39 億美元) PVH 擁有 Calvin Klein、Tommy Hilfiger 等強勢品牌,但近兩年以恆常匯率計算的成長疲弱,顯示其維持市佔與品牌熱度面臨挑戰。分析指出,預估自由現金流(FCF)利潤率在未來一年內難以顯著改善,且資本回報率(ROIC/ROE)長期停滯,代表管理層未能顯著提高資本效率。以近期股價 84.68 美元計算,市場給予約 6.5 倍的前瞻本益比,若公司無法回復穩健現金轉換或重建成長動能,估值重新評價的空間有限。替代觀點認為其強勢品牌與國際通路能帶來回升機會,但若需求與利潤率回復不及預期,品牌優勢難以立即反映在現金流與股價上。

Gray Television (GTN / GTN-A)(市值約 4.315 億美元) Gray Television 主要提供地方性廣播與數位媒體服務,近五年平均年營收成長僅約 5.2%,在消費類股中屬於低增長。公司資本回報未見改善,且淨負債對 EBITDA 約達 9 倍的高槓桿,讓貸方耐性與未來籌資彈性受限,增加必須透過稀釋性股本融資的可能性。股價 3.97 美元對應約 0.1 倍的前瞻市售率,市場似乎已反映成長疑慮。支持者會指出在地內容與數位化轉型有長期價值,但槓桿與成長不足的現金流仍是明顯短板,短期內難以支撐估值上修。

Performance Food Group (PFGC)(市值約 148.7 億美元) PFGC 在北美擁有龐大配送網路與逾 25 萬種產品、超過 30 萬家客戶的覆蓋。最近兩年單位銷售平均約 6.6% 的成長,顯示產品滲透與客戶基數在擴張。然而,公司的自由現金流產生有限,意味著可用於再投資、買回或分配的資本不足,這會限制未來成長投資或回饋股東的能力。雖然資本回報率有改善跡象,表示管理層找到較有利可圖的投資,但目前股價 94.64 美元對應約 17.9 倍前瞻本益比,投資者需衡量成長能否轉化為穩定現金流。支援論點在於其規模與分銷優勢具長期護城河;反駁則在於若現金流不成長,規模優勢無法立即帶來股東回報。

綜合分析與結論 三家公司呈現不同的共通風險:現金流不足、資本回報率停滯或債務水準偏高,使得估值回升需更強的基本面改善。替代觀點強調品牌力(PVH)、在地媒體與數位化(GTN)、以及分銷規模(PFGC)帶來的長期優勢,但在當前經濟環境與利率水準下,投資決策應把重心放在現金流生成能力、槓桿比率與實際資本回報的可持續性。

投資建議/行動呼籲 - 若持有者:密切監控每季自由現金流、淨負債/EBITDA 與資本回報率變化,設定明確的觸發條件(如 FCF 回升或槓桿顯著下降)再考慮增持。 - 若考慮買進:建議等待更明朗的現金流改善跡象或股價回撥到更保守的估值區間,避免被短期品牌或成長敘事吸引而忽略基本面風險。 - 長期投資者:關注管理層是否能以提升營運現金流與回報率為優先策略,否則即便營收成長,股東回報仍可能有限。

未來展望:若經濟回暖且消費恢復、或公司能透過成本結構改善與資本配置提升自由現金流,這些股票仍有翻身的機會;反之,若需求持續疲弱或利率維持高檔,投資者應以防禦性策略為主,優先選擇現金流健康且槓桿低的標的。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。