戴爾拿下10B美元國防部合約並公佈亮眼Q1財報,股價跳升創新高,長期營收與風險並存。

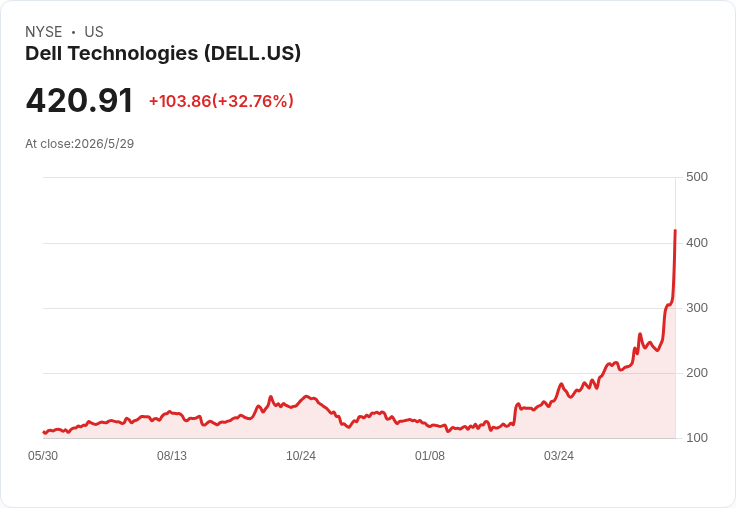

戴爾(Dell Technologies)在本週震撼市場:公司宣佈贏得美國國防部一項為期五年的總值約10億美元(10 billion USD)合約,同時公佈第2027財年第一季亮眼財報,帶動股價連續七個交易日上漲並在盤中觸及歷史高點。投資人對合約規模與財報成長性反應熱烈,股價最高衝上429.15美元,收盤仍大漲至420.91美元,單日上漲幅度達32.76%。

背景與合約內容: 國防部表示,該合約涵蓋一套企業軟體供應方案,包括 Microsoft 365、進階雲端訂閱以及本地端授權能力。這項採購旨在整合分散的資訊支出,國防部估計透過統一採購每年可節省約4.22億美元。公開資訊指出,戴爾在競標過程中勝出,將負責整體交付與授權管理。

財務表現與即時影響: 在財報方面,戴爾第一季淨利暴增至34億美元,較去年同期的9.65億美元成長256%;淨營收也由去年同期的234億美元增至438億美元,年增約88%。這組合併利好(大型政府訂單+強勁營收成長)被市場解讀為既有企業客戶需求回溫、產品與服務組合改善的證據,因此推升短期股價與市場信心。

產業與策略意涵分析: 此合約凸顯戴爾在政府與企業市場的競爭優勢:一是公司長期與微軟(MSFT)合作緊密、為大型Windows與辦公軟體買方,二是其在硬體、軟體與服務整合上的交付能力。對戴爾而言,政府合約提供更穩定的收入來源與可預測的現金流,有助於提升服務與訂閱型營收比重,進一步改善毛利率結構。

風險評估與替代觀點回應: 當然,市場亦有不同聲音認為AI相關成長股可能提供更高的上行空間。對此觀點的反駁是:AI股確實具高成長性,但同時承受更大波動與執行風險;相較之下,戴爾的政府合約與既有企業客戶基礎帶來的是較為可預期的現金流與防守性。另一方面,戴爾仍面臨集中於微軟生態系的依賴風險、競爭者如HPE、Cisco等在企業及公部門市場的挑戰,以及政府預算變動或合約延遲的政治風險。

實務觀察與後續關注指標: 投資人與分析師應關注幾個重點:合約執行的里程碑與交付速度(影響短期營收確認與毛利表現);戴爾能否將此類大型合約轉化為長期訂閱與管理服務的持續收入;與微軟的合作能否帶來更多綁定式生態效益;以及公司如何分散供應鏈與客戶集中度風險。此外,監督政府端實際節省金額與合約續約情況,也將影響未來評價。

總結與展望: 戴爾此次以大型政府合約加持及卓越季度獲利表現,短期已顯著提升市場估值與投資人信心。長期來看,若公司能順利將合約轉化為穩定的服務型收入並控制執行風險,將有助於維持獲利水準並降低波動;但同時須警惕單一生態依賴、競爭與政策面變動帶來的潛在影響。建議關注公司後續合約執行進度、毛利率變動與訂閱型收入比重的持續改善,以作為評估中長期投資價值的關鍵指標。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。