柯達藉底片需求回溫與財務重整,營收獲利回升、股價走揚,但流動性風險仍須觀察。

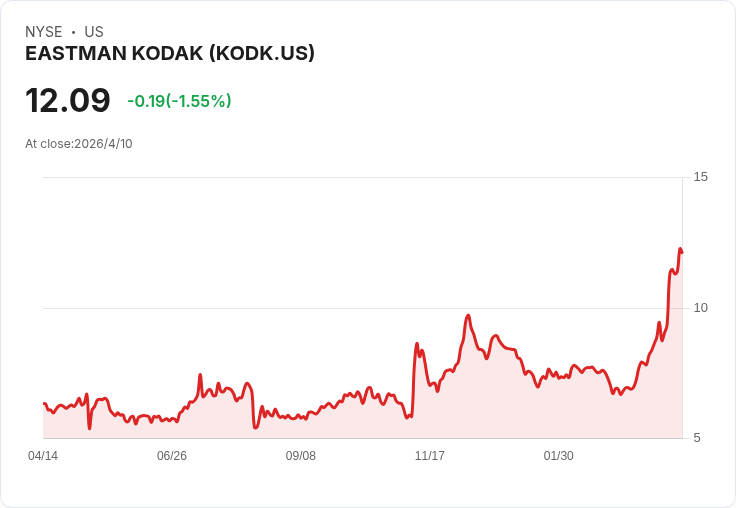

開頭吸睛 曾在2012年申請破產保護的柯達(Eastman Kodak),在執行長Jim Continenza自2019年上任後展開大刀闊斧的重整;如今公司不僅重拾底片市場話語權,並在財務上顯現修復跡象,第四季毛利達6700萬美元、年增31%,而過去一年股價近乎翻倍。

背景與演變脈絡 柯達因數位轉型失速,2012年破產並於2013年以精簡版重出江湖,重心一度轉向商業印刷。近年公司面臨龐大負債與流動性疑慮:去年8月曾披露約1.55億美元現金對近6億美元借款,並在某季報表中出現「持續經營重大疑慮」的會計揭露,導致股價短線大幅下跌。Continenza上任後認定問題根源在高額債務與對外溝通不足,遂以三次再融資、償還逾4億美元債務、削減約4000萬美元年利息費用等作法,逐步調整資產負債表。

策略重點與事實資料 - 業務回歸核心:把重心放回影像底片、先進材料與化學品,並善用品牌認同感。 - 組織與人事:宣稱已更換約90%管理階層,並執行結構性裁員與人力調整以提升效率。 - 財務成果:第四季毛利6700萬美元(年增31%)、年利息支出減少約4000萬美元;已償還逾4億美元債務,股價過去一年上漲近100%。 - 產品與市場:好萊塢與新世代消費者帶動底片需求回溫,數部2026年奧斯卡獲獎片(如 "One Battle After Another" 與 "Sinners")仍選用柯達底片,象徵專業與藝術市場的復興。

深入分析與評論 柯達的復甦可視為多管齊下的結果:文化資產(品牌與底片)提供差異化優勢,管理層透過債務重組與成本控制改善現金流,而重新聚焦能見度高的利基市場(影像底片與專業用化學品)也帶來營收彈性。針對年輕世代追求「類比美學」與影像創作工具多樣化的趨勢,柯達的產品恰能乘勢而上。Continenza把公司當作「要再建成一個有長期生命力的企業」,強調穩健而非短期股價波動。

替代觀點與駁斥 批評者指出:1) 底片市場規模仍有限,恐無法支撐公司大幅成長;2) 早前的會計揭露顯示流動性風險尚未完全解除;3) 高度依賴少數利基市場存在集中風險。對此,柯達的回應與實際行動包括:多次再融資與近年已償還數億美元債務以降低利息負擔;營運上不僅賣底片,也強化材料與化工領域以分散營收來源;並且強調與電影製作人、年輕消費族群的市場連結作為長期成長引擎。因此,雖然風險仍在,但公司正以結構性措施來降低系統性曝險。

結論、未來展望與行動呼籲 柯達的復甦尚屬初期但具體:毛利改善、利息負擔減輕與市場需求迴流都是正向訊號。未來觀察重點包括:持續降低淨負債、改善自由現金流、執行順利的接班與治理安排,以及能否將利基市場優勢轉化為穩定的長期營收來源。對投資人而言,應關注公司財報中流動性指標與債務到期結構;對產業與創作者,柯達提供了底片與材料供應的可能回歸契機。柯達若能持續把財務基礎打穩並鞏固品牌價值,將有機會從「百年老牌」轉型為穩健的利基型成長企業。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。