摘要 : 營收五年翻倍、EPS年複合28.4%、營業利益率穩健,估值30.9倍待考量。

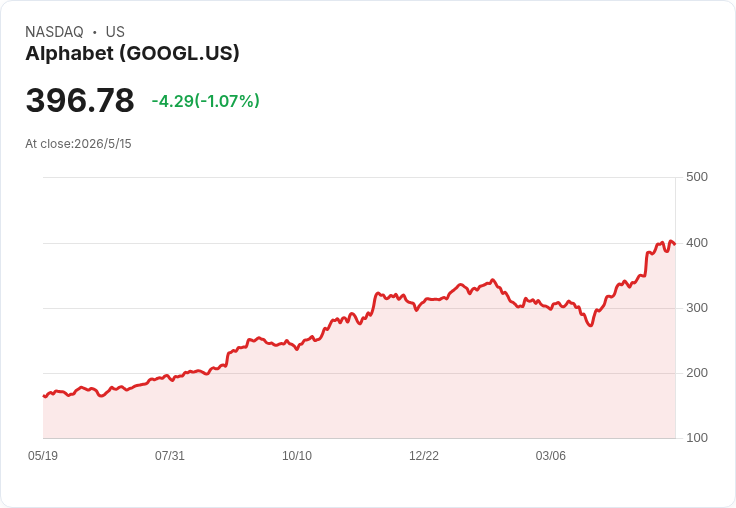

新聞 : 開場引子:在過去六個月內,阿爾法貝特(Alphabet)股價暴衝46%,並創下52週高點每股$403.66,吸引市場與投資人重新檢視這家由史丹佛學生創立、自帶搜尋、YouTube與雲端三翼的科技巨擘是否仍具長線投資價值。

背景說明:Alphabet 起源於 Larry Page 與 Sergey Brin 的車庫創業,現為 Google 搜尋、YouTube、Google Cloud 等多元事業的母公司。過去五年,公司營收從約$196.70 億美元成長至去年的$422.50 億美元,年化成長率約16.5%,這一成長速度優於同期的 Amazon(12.1%)、Microsoft(14.8%)與 Apple(6.8%)。

要點一 — 強勁且高品質的成長:Alphabet 不僅營收快速擴張,長期每股盈餘(EPS)表現更加亮眼,五年EPS年複合成長率達28.4%,顯示公司在擴張同時提升了每股獲利能力,代表規模經濟與利潤率改善同步發生。

要點二 — 優異的營運獲利能力:衡量消費型網路企業的營運表現,營業利益率是關鍵指標。Alphabet 過去五年平均營業利益率約30.4%,對於一間以廣告、雲端與平臺服務為主的企業而言屬於精實且高毛利的經營模式;但需留意不同事業線(搜尋廣告、YouTube、Cloud)之間的利潤率差異,Cloud 成本與折舊、研發投資可能壓縮整體獲利波動。

要點三 — 當前估值與投資疑慮:儘管基本面強勁,市場上已反映部分成長預期,目前股價對應前瞻本益比約30.9倍。在多頭觀點下,AI 持續帶動廣告轉化、YouTube 與雲端商業化的加速,是未來營收與利潤的關鍵催化劑;而空頭論點則擔心估值過高、廣告市場成長放緩、或是監管與稅務風險抑制未來利潤擴張。

深入分析與評論:將成長與估值合併評估時,Alphabet 的優勢在於規模效應、橫向事業協同(搜尋引擎導流YouTube與廣告生態系)、以及在AI基礎設施與應用上的投資帶來長期護城河。EPS 成長超越營收成長的現象,顯示成本結構最佳化或高毛利業務佔比提升。但投資人應注意:Cloud 業務為營收成長的重要引擎,同時也是成本重的部門,其毛利與資本支出走向將直接影響整體營業利益率;此外,巨額資本支出與競爭對手(如 Microsoft、Amazon)在雲端與AI領域的激烈爭奪,也可能壓縮未來利潤空間。

反駁替代觀點:針對「股價已過熱、應全面賣出」的看法,應以時間尺度與投資目標區分:若為短期交易者,高估值與波動確實增加下檔風險;但對長期價值投資者,若相信AI與廣告生態的持續變現能力,Alphabet 的獲利轉化與現金流能為未來成長提供支撐。唯有在評估個人風險承受度與資金進出時點後,才能做出合適決策。

結論與展望(行動號召):Alphabet 展現出「高速成長且利潤優良」的雙重特質,但伴隨的是高估值與外在風險。建議投資人若看好公司長期基本面,可採分批進場或定期定額降低時點風險;關鍵觀察指標包括:季度廣告成長率、YouTube 與 Cloud 的毛利變動、AI 商業化進度與監管政策變動。總之,Alphabet 仍是高品質標的,但買入時點與風險管理不可忽視。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。