比較三家公司獲利、成長與現金流,判斷誰能持有、誰該賣出。

投資人常以「獲利」作為投資首選,但獲利並不等於長期競爭力——正如一句投資格言所說,利潤也是他人進場的機會。本文比較三家各具代表性的美股公司:地板大廠Mohawk Industries(MHK)、生物製藥巨頭Gilead Sciences(GILD)與藥廠龍頭Merck(MRK),以營業利潤率、成長動能與現金流判斷哪一檔適合長期持有、哪兩檔應從持股清單剔除。

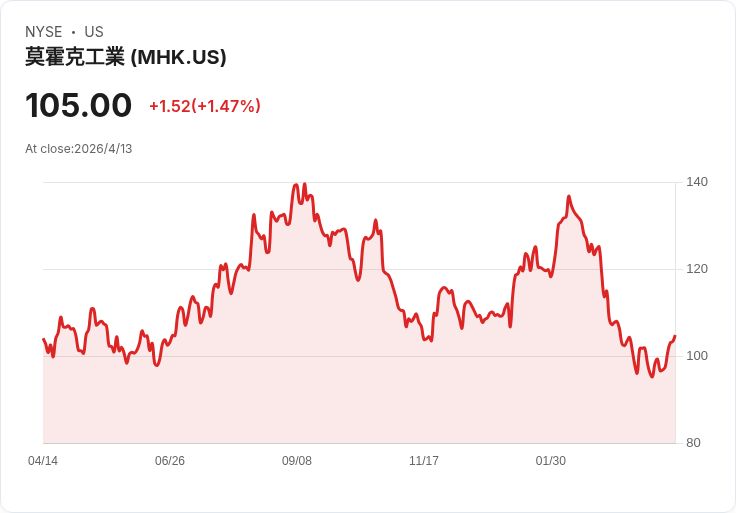

背景與核心資料 - Mohawk Industries (NYSE:MHK):成立1878年,主要生產住宅與商用地板覆蓋材料。近期表現:過去12個月GAAP營業利潤率約4.5%;近五年年均營收成長率僅2.5%;股價約$104.84,推估前瞻本益比約10.9倍。 - Gilead Sciences (NASDAQ:GILD):以HIV、肝炎與其他重大疾病藥物聞名,曾開發首批單一劑型治療方案。資料顯示:過去12個月GAAP營業利潤率約34%;五年年均營收成長率約3.9%;股價約$138.94,前瞻本益比約16.3倍;近五年自由現金流率下滑約7.5個百分點。 - Merck (NYSE:MRK):1891年創立,產品線包含抗癌藥Keytruda等多項暢銷藥。資料要點:過去12個月GAAP營業利潤率約32.6%;年度營收基數高達$65.09B;股價約$120.15,前瞻本益比約23.5倍;公司調整後營業利潤在近兩年改善,自由現金流強勁。

為何應謹慎看待MHK與GILD(賣出或不列入追蹤清單的理由) - 成長受限與規模效應:MHK與GILD雖有獲利,但兩家公司因基數或規模效應,近五年成長率都偏低(MHK 2.5%、GILD 3.9%),在消費或醫藥創新的競爭下,很難以高成長支撐估值。 - 現金流與投資報酬率惡化:MHK呈現較低營業利潤率且資本回報下滑,顯示過往投資與經營決策未帶來佳績;GILD自由現金流率在過去五年萎縮7.5個百分點,代表為保持競爭力需消耗更多資本。 - 類別風險:MHK屬於消費性與工業類別,面臨原物料、需求波動與價格競爭;GILD雖有高利潤藥品,但藥品週期、專利與新藥成功率帶來不確定性,且大型企業規模有時反而限制快速創新。

為何看好Merck(可考慮長期持有的理由) - 高利潤與規模護城河:MRK擁有龐大且多元的營收基礎($65B級),在高度法規與專業門檻的醫藥市場具穩固議價與客戶黏著力。 - 獲利與現金流改善:公司近兩年調整後營業利潤提升,顯示對固定成本的槓桿發揮效果;強勁自由現金流使MRK能同時投入研發與回饋股東(股利或庫藏股)。 - 風險與估值平衡:MRK前瞻本益比約23.5倍,反映市場對其長期收益與研發管線的預期;雖有藥品技術與監管風險,但其產品組合與現金流提供相對防禦性。

駁斥替代觀點(常見反對論點與回應) - 「高利潤公司就是安全選擇」:利潤高不代表不可被取代;高利潤通常會吸引競爭者與創新者切入,若公司無法持續創新或有效投資,長期地位會被侵蝕。 - 「規模大就沒有成長潛力」:規模確實可能減緩成長率,但若公司能以規模獲得成本優勢、提高邊際利潤並投入高回報研發(如MRK),仍可實現穩健長期回報。 - 「低P/E就代表被低估」:低估值需搭配良好現金流與資本回報率支撐;MHK雖P/E不高,但若成長停滯與資本效率低下,估值低可能是合理反映風險。

結論與展望(行動建議) 綜合營業利潤率、成長動能與自由現金流判斷: - MRK在現金流、營運槓桿與產品護城河三方面表現較佳,適合長期投資者進一步研究與考慮配置。 - MHK與GILD雖有獲利,但成長與資本回報的惡化使其在現階段不適合列為首選長期持股(建議降權重或觀望)。 投資人應以公司基本面為核心、搭配產業趨勢與研發成就做出配置決策;建議進一步閱讀完整研究報告、追蹤公司現金流與產品管線變化,並密切注意可能改變評估結論的重大事件(如新藥核准、產業併購或原物料大幅變動)。若需深入報告或即時篩選具有動量與基本面雙重優勢的標的,可下載或索取完整研究資料以輔助投資決策。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。