Sensei獲2億美元資金並併購Faeth,聚焦PIKTOR口服療法,衝刺2026多項臨床資料。

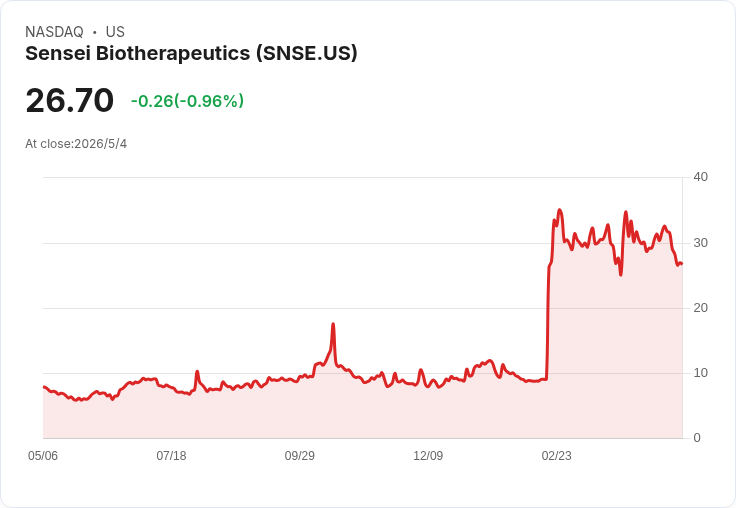

Sensei Biotherapeutics在3月30日宣佈併購Faeth Therapeutics並完成2億美元私募,隨即將公司研發重心轉向其主導計畫PIKTOR——一項針對PI3K/AKT/mTOR通路的全口服組合療法。此舉立即吸引華爾街關注,使SNSE成為近期表現突出的納斯達克標的之一。

背景與主旨 PIKTOR被定位為多節點抑制癌症關鍵致癌通路的口服組合療法,Sensei表示新注入的資金連同既有現金,應能支撐公司直到2026年的數個重要里程碑,包括子宮內膜癌的第二期臨床資料以及乳癌的1b期試驗結果。公司此波策略轉向,反映其從早期研發資源整合到集中押注具有短期臨床催化劑的產品。

關鍵事實與資料 - 2025會計年度,Sensei在成本控制與重組下,研發支出由2024年的1,860萬美元降至1,100萬美元;一般及行政費用降至1,130萬美元,反映人事與製造成本減少。 - 同期淨虧損收窄至2,110萬美元,優於2024年的3,020萬美元。 - 截至2025年12月31日,公司持有現金及有價證券2,120萬美元,較2024年底的4,130萬美元減少;但隨後完成的2億美元私募大幅改善資產負債表以支援加速的腫瘤管線開發。

深入分析與評論 Sensei此次以收購與大規模私募結合的方式快速調整策略,有三大亮點:一是取得資金與技術協同,二是將資源集中至具有臨床催化劑的PIKTOR,三是透過成本重整改善經營效率。就投資邏輯而言,PIKTOR若在2026出現陽性資料,將對股價與資產估值產生顯著推動;相反,臨床失敗或安全性問題則可能造成快速回檔,顯示高波動與二元風險屬性。

風險評估包括:臨床試驗不確定性、競爭性治療的技術路線、監管審查與試驗入組速度;財務面雖有新資金,但私募可能帶來稀釋效應與股東結構變動。對於長期投資者,需衡量潛在高報酬與臨床路線的高失敗率。

替代觀點與反駁 市場上也有觀點認為AI與半導體等「AI概念股」在短期內提供更低風險與較高上行空間。這類觀點強調宏觀趨勢與產業擴張的確定性。對此可回應:AI股的確受益於結構性需求,但Sensei的吸引力在於具體、可預期的臨床催化劑與已投入的資金護城河;兩者屬不同風險報酬類別,投資組合可視風險承受度在成長型AI資產與高風險生技催化劑之間平衡配置。

結論與展望(行動號召) Sensei在併購與私募後,短期內將以PIKTOR的臨床進展為主要看點:投資者應密切追蹤2026年子宮內膜癌第二期與乳癌1b期試驗進度與資料公佈。同時,建議關注公司資本運用透明度、可能的稀釋安排與臨床安全性資料。對於偏好有具體催化劑但能承受高波動的投資者,SNSE值得列入追蹤名單;風險承受度較低者則可考慮在資產配置上以更穩健的選擇為主,或待臨床資料釐清後再行評估。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。