首季FFO略低於預期、營收小幅超越,投資者在高空頭賣壓與利潤回升間分歧擴大。

Medical Properties Trust(以下簡稱MPT)在最新一季財報中出現複雜訊號:整體投資組合價值呈現下滑,但租金與利息收入年增約20%,營收以2.39百萬美元優於市場預期,FFO(每股營運資金流)則以0.14美元小幅落後預期0.01美元,引發市場對其復甦力道與風險的雙向討論。

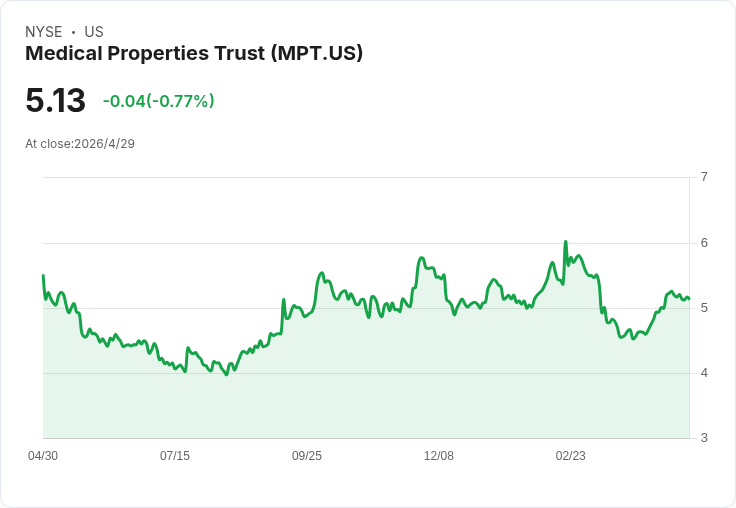

背景與事實一覽 - 營收:MPT 報告當季營收為2.5207億美元,較市場共識約2.4968億美元高出2.39百萬美元,顯示營運端仍具一定收入動能。 - FFO:每股FFO為0.14美元,落後預期0.01美元,為評估REIT現金產出能力的重要指標。 - 收入結構:公司指出租金與利息收入年增約20%,此一上升來源可能包含新增租賃協議與利率變動帶來的利息收益提升。 - 市場情緒:MPT為被做空比例較高之房地產投資信託(REIT)之一,且目前標示殖利率約7.2%,吸引收益型與價值型投資者關注。

為何組合下滑但收入上升? 表面上的矛盾反映兩個面向:一方面,租金與利息收入的提升代表現金流入增加,或來自新增資產投放與租約重定價;另一方面,投資組合市值或評價可能因市場利率上升、資產評價折讓或特定資產之風險重新定價而下滑,導致帳面價值與股價承壓。FFO雖接近預期,但小幅不及意味著營運現金流與成本、利息或一次性項目間仍有缺口需要觀察。

多方觀點與風險評估 - 看多理由:支持者指出,租金與利息收入的約20%成長顯示基本面正在改善,加上7.2%的股息對收益投資者具吸引力;若公司能持續釋出穩定現金流與逐步改善資產表現,股價可能逐步修復。 - 看空理由:反方強調高空頭比例與「新租戶風險」:某些租戶或醫療機構的經營壓力、租戶集中度及整體資產負債表槓桿,均可能放大負面衝擊。此外,FFO未完全達預期加上組合評價下滑,顯示隱含風險尚未被市場完全釐清。

駁斥替代觀點 有人主張僅看租金成長即可判定復甦,但這忽略了評價、資本成本與債務結構的影響:若利率環境導致資產折現率上升,帳面價值仍可能下滑,進而影響股東權益與再融資能力。因此,單一收益指標不足以全面代表REIT健康度;必須結合FFO走勢、債務到期結構與租戶信用品質進行綜合判斷。

結論與未來展望(投資者行動建議) MPT當前呈現「營收回升但估值承壓」的兩難局面:若公司能在未來數季穩定FFO、降低租戶風險並改善資本結構,則目前的高殖利率與營收動能可能成為吸引買盤的理由;反之,若租戶問題擴大或債務壓力升高,股價與股息持續面臨下行風險。建議投資者: - 關注下一季FFO走勢與現金流覆蓋率、債務到期日程與再融資條件; - 深入評估租戶組成與信用風險,尤其是新簽租戶的長期可行性; - 採取分批佈局或風險控管策略,並以公司未來數季財報與資本市場動態作為調整依據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。