股價飆漲但DCF與P/S雙重估值指向高檔,投資需衡量成長預期與風險。

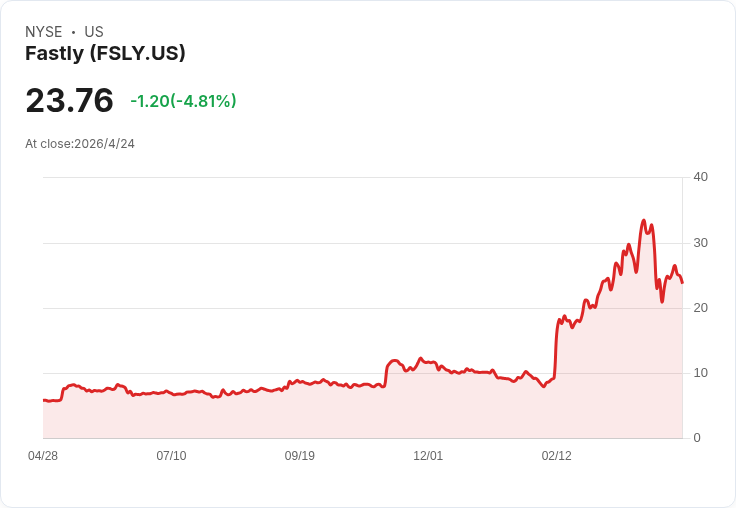

Fastly近期股價表現令人注目:年初迄今上漲約133.2%,過去一年更上漲約304.8%,但近一週回檔約3.3%、近一月回檔約20.2%,價格震盪劇烈。這種劇烈漲跌同時帶來兩個基本問題——市場是否已提前計入過高成長預期?以及目前價格是否仍具風險調整後的吸引力。

背景與業務定位: Fastly以內容傳輸(CDN)、邊緣運算與部分安全服務為主,屬於高成長且高波動的科技股範疇。其股價容易受市場情緒、技術題材和客戶集中度變動影響;同時,來自大型CDN、雲端廠商或新興競爭者的壓力,也會左右長期營運前景與利潤率。

估值檢視一 — 折現現金流(DCF): 依據可得資料,Fastly最近十二個月自由現金流約為5,130萬美元,模型採用兩階段自由現金流折現法並延伸到2035年,2030年自由現金流預測值為9,540萬美元。將這些預測現金流折現回當前,估計內在價值約為每股9.15美元;以目前約23.76美元的股價計算,股價比此DCF估值高出約159.8%,在此模型下被視為高估。

估值檢視二 — 營收倍數(P/S)比較: 以營收衡量,Fastly的市銷率約為5.78倍,相較於資訊技術產業平均1.82倍與同業群組平均4.63倍仍偏高。根據綜合成長與風險因素的「合理P/S」估算值約為4.02倍,顯示目前市價超出該合理水位,與DCF結論一致偏向高估。

綜合分析與替代觀點: 支援論點(多頭)會指出,市場已把Fastly未來在邊緣運算、安全服務及交叉銷售的擴張潛力價格化;若公司能持續提升毛利與客戶滲透率,未來現金流與估值有向上修正空間。反駁此觀點(空頭/保守者)則強調:成長需實際兌現,且競爭、客戶集中、以及利潤擴張的不確定性很高;DCF與倍數均顯示以目前預期下股價存在價值風險,投資須慎重。

可操作建議與風險管理: 投資人宜以情境化方式建立自我「敘事」:明確列出對Fastly營收、毛利、自由現金流的保守、中性、樂觀假設,並用此評估公平價值;若重視估值保護,考慮分批進場或等待更具體基本面轉機(如營收穩定成長、客戶基數擴大或顯著毛利改善)。同時密切追蹤季度營運數據、重要客戶變動與競爭對手策略,因為價格可快速反應新資訊。

結論與展望: Fastly的股價在波段性漲幅後已反映高成長預期,但多項估值指標提醒投資人需警覺價格與內在價值之間的差距。對於相信公司能兌現邊緣運算與安全成長情景的投資者,仍有潛在上升空間;對於偏重估值安全邊際的投資者,當前價格則顯得偏高。建議投資者建立明確假設、採用分散或尺度化的資金配置,並以最新財報與關鍵指標作為持股或加碼的依據。此文僅為資訊整理與分析,不構成投資建議,投資決策應考量個人風險承受能力與財務目標。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。