Jefferies將商業金屬評級從持有升至買入,預測自由現金流將隨鋼鐵需求增加而提升。Nucor被視為最大受益者。

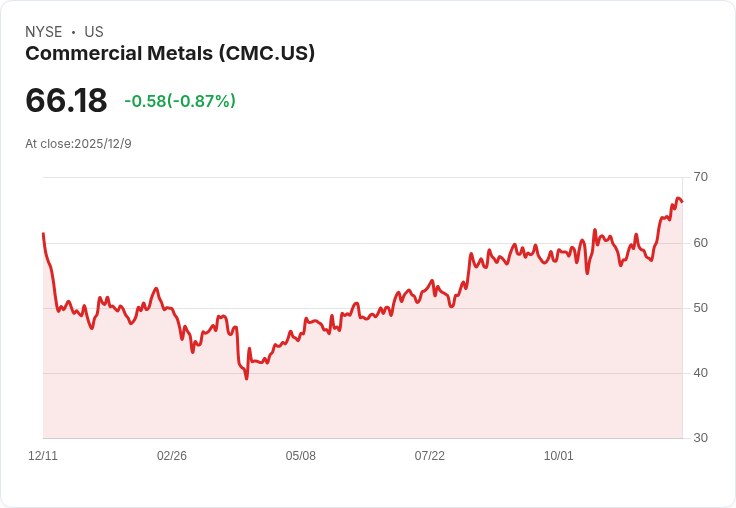

在週三的交易中,商業金屬(CMC)股價上漲2.9%,因為Jefferies將其評級從「持有」調整為「買入」,並將目標價格從70美元提高至78美元。這一變化主要受到該公司近期表現不佳以及再鋼筋定價持續韌性的影響。根據分析師Christopher LaFemina的說法,主要鋼鐵生產商的自由現金流在未來兩年內將會上升,這是由於銷量增加和資本支出減少所致,同時保護主義政策也在支援價格穩定。

LaFemina指出,Nucor(NUE)將成為美國鋼鐵進口減少的最大淨受益者,而2025年可能會是資本支出的高峰期及收益的低谷。他認為商業金屬的估值已經變得更具吸引力,再鋼筋的價格韌性應該會導致短期內盈利上調。此外,他提到,在美聯儲降息的情況下,平板鋼材價格有更多上行空間,而再鋼筋需求也將受益。

在接下來幾年,商業金屬的盈利增長將主要來自EBG部門,這將促使估值再次調整。儘管Nucor最近表現良好,但依然被Jefferies視為鋼鐵行業的首選,其盈利將開始受惠於一些增長項目的推進,自由現金流在未來幾年也會顯著上升。同樣,Cleveland-Cliffs(CLF)也將從銷量增長與價格上漲中獲益,但該公司面臨的一些特有風險如資產負債表的支援措施則令投資者感到不安。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。