科技股熄火、估值雜音升高之際,資金正悄悄轉進防禦型高息標的:美國REITs在就業強勁與房貸利率回落下大幅反彈,Pfizer力守6.7%高股息,另有新興市場「現金牛」ETF與Walmart數位轉型,構成一條從不動產到醫藥、從新興市場到零售的高息防禦鏈。

市場風向正快速轉變。隨著科技股估值壓力升溫,華爾街資金開始從成長股撤出,轉而尋找能撐過波動、又有穩定股息現金流的防禦型資產。近期美國房地產投資信託(REITs)、高股息藍籌藥廠 Pfizer(PFE)、以及主打高自由現金流的新興市場ETF,成為討論度飆升的焦點,彰顯「領息過冬」已成一條重要投資主線。

先從最明顯的風向指標——REITs談起。在一週之內,S&P 500 房地產類股指數上漲1.52%,追蹤該板塊的XLRE ETF也漲逾1.6%,同期間S&P 500大盤反而下跌2.59%。這代表資金確實從高估值科技股,轉往具資產支撐、股息穩定的REITs。國際投資機構 Vision Capital 執行長 Jeff Olin 就指出,REITs目前相對S&P 500處於「史上最便宜的1%水準」,並點名賣場類、資料中心、銀髮住宅與組合屋社區為看好重點,冷鏈倉儲與生命科學辦公室則因供給過剩、需求放緩而相對不利。

推升REITs的,不只估值修復,還有宏觀環境微妙轉折。美國就業報告優於預期,顯示經濟仍具韌性;同時,能源價格回落帶動房貸利率自九個月高點拉回至約6%中段,讓房屋負擔能力略為改善。Freddie Mac 首席經濟學家 Sam Khater 指出,在收入成長速度超越房價漲幅下,住房可負擔性「正在邊際好轉」。再加上通膨推升建築成本、關稅與移民收緊壓抑新供給,Olin 認為未來新增開發案「幾乎跌落懸崖」,對既有REITs反而構成強勁利多。

從個股表現來看,具明確受惠題材的REIT更是領漲。大型股中,Host Hotels & Resorts(HST)單週飆漲逾7%,背後關鍵是德意志銀行預期2026年世界盃足球賽將大幅帶動飯店、餐飲、媒體與博弈股需求,尤其是全方位服務飯店REIT,可望因球隊、贊助商與球迷大量進駐而迎來短期營收爆發。住宅REIT如 Mid-America Apartment Communities(MAA)、UDR(UDR)、Camden Property Trust(CPT)也大漲約5%至7%,反映出租市場穩健與公司營運符合財測。相對地,Omega Healthcare Investors(OHI)等部分高股息REIT因估值壓力與連續回落,成為跌幅較重的防禦股代表,提醒投資人就算在高息板塊內,個別標的差異仍然巨大。

若把視角拉離美國,也能看到高股息防禦布局正向新興市場延伸。Pacer Emerging Markets Cash Cows 100 ETF(ECOW)以高自由現金流殖利率為篩選標準,持股集中在現金充沛、股利支撐力較佳的企業。過去一年,ECOW價格上漲約34%,今年以來報酬仍優於多數同類型基金。其配息主要來自台灣聯電 United Microelectronics(UMC)、巴西國營油商 Petrobras(PBR)、飲料商 Ambev(ABEV)、電信巨頭 América Móvil(AMX)及礦商 Vale(VALE)等一線公司,整體並非靠侵蝕資產淨值「假配息」,而是真實營運現金流的反映。

從個別權重看,UMC近年受惠成熟製程穩定需求與技術平台升級,股價一年暴漲近兩倍,現金股利連年成長,是ETF中相對穩定的現金來源之一。AMX則憑藉穩定的自由現金流與啟動庫藏股計畫,被視為整體配息的「防禦底座」。但高收益也意味著風險:PBR受制於巴西新課徵原油與柴油出口稅,未來可變動股利恐不如過去亮眼;VALE股利則高度連動鐵礦石價格與負債水準,單季配息波動極大。投資人若追逐ECOW的高配息,必須承受巴西財政政策與匯率大起大落的風險,這是高息新興市場資產的典型代價。

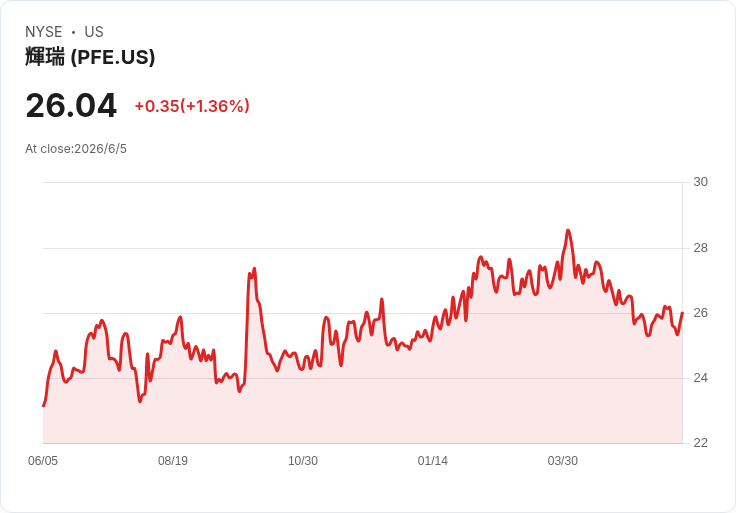

在個股層面,Pfizer(PFE)6.7%的超高殖利率則成為另一個防禦焦點。相較S&P 500約1.1%、一般製藥股約1.7%的殖利率,PFE的股息看似「高到不安」,市場也不乏擔心公司在疫後營收滑落、研發接班藥物尚未完全到位的情況下,是否終究得向股息開刀。然而,從公司對外訊息來看,董事會與管理層目前仍把「維持股息」與研發投資、新產品上市、及小型併購並列為優先戰略目標,明確向股東傳達不輕易減配的立場。

對Pfizer而言,真正的難題在於典型藥廠的「專利懸崖」時點錯配:既有重磅藥物專利陸續到期,營收將面臨下滑,而新藥與併購資產的貢獻尚未完全放量。公司已透過併購有潛力的GLP-1減重藥研發公司、與中國夥伴在減重與腫瘤領域簽署合作等方式,加速補上產品線缺口。從財務角度來看,雖然PFE盈餘基礎上的股息配發率已逼近130%,看似偏高,但若改看現金流,現金股利配發率僅略高於100%;加上其負債對股東權益比約0.7倍,仍低於市場寵兒 Eli Lilly(LLY)的1.4倍,意味著在必要時仍有一定空間透過舉債支撐股息,爭取產品線重整的時間。

當然,靠負債護股息只是權宜之計,並非長久之道。若未來幾年新藥研發與合作案未能順利轉化為穩定現金流,股息壓力仍難避免。不過在目前階段,Pfizer兼具高現金殖利率、相對健康的資產負債表,以及積極調整產品組合的策略行動,整體股息風險可能比市場普遍想像的小。對以領息為主、可接受股價波動的長線投資人而言,PFE仍是一檔值得評估的防禦型配置。

綜合來看,從美國REITs反攻、新興市場「現金牛」ETF到Pfizer的高息保衛戰,市場正在重塑一條跨資產、跨地區的高股息防禦鏈。這條鏈一端鎖住具實體資產支撐、受通膨與供給收縮支撐的不動產收益,一端則連結現金流穩定的藥廠與新興市場龍頭企業。對投資人而言,關鍵不再只是「息越高越好」,而是看清各標的背後的現金流品質、政策與週期風險,決定自己願意承擔哪一段的波動,換取哪一種型態的防禦收益。未來在利率路徑與全球景氣仍充滿不確定的情況下,這條高息防禦鏈,既是機會,也是必須細細拆解的風險拼圖。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。