Q1 營收年增85%、指引再喊95%,配息與回購擴大,但高市值與外部風險仍需審慎評估。

Nvidia(NVDA)最新財報再度引爆市場關注:在人工智慧(AI)應用需求持續爆發下,公司營收與現金流同步暴增,管理層對未來展望仍相當樂觀,但投資人也面臨高估值與外部風險的考量。

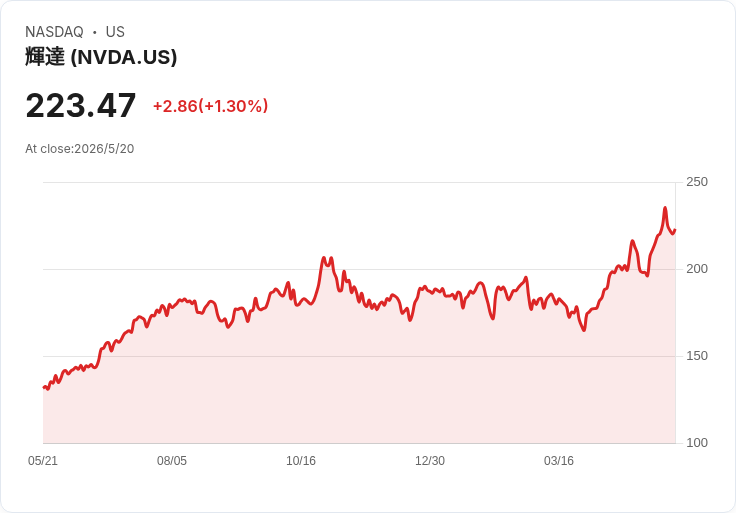

背景與重點資料 - Nvidia 是投資人觀察 AI 發展趨勢的重要風向標。自其 2026 財年第四季(2026 年 2 月底)財報以來,股價已一度上漲約 15%,最新公佈的 2027 財年第一季財報延續強勢。 - 財報關鍵資料:2026 財年 Q4 營收年增約 73%,2027 財年 Q1 營收年增約 85%;公司對當前季度指引約 95% 的年增率(且此指引不含對中國的銷售)。毛利率穩定在約 75% 水準。基於預期 2027 財年盈餘計算,市盈率約為 26。 - 管理層展望:執行長黃仁勳(Jensen Huang)先前預估以 Blackwell 與 Rubin GPU 為代表的產品線,至 2027 年可望貢獻 1 兆美元銷售;他在最新報告中重申 AI 工廠(AI factory)擴張速度快速,並強調 Nvidia 在雲端、前沿模型與邊緣計算的核心地位。 - 資本回報與現金流:公司將季度股息從每股 0.01 美元調高至 0.25 美元,並提出新的 800 億美元回購計畫,合計承諾回饋股東超過 1,000 億美元。公司第一季自由現金流達 485 億美元(48.5 億美元?原文為 48.5 billion,採 48.5 億美元或 485 億?請投資人以公司公告為準),顯示現金轉換能力強勁。

深度分析:為何看好與可能的疑慮 - 看好理由: 1) 業務規模仍能維持極高成長率,這對超大型企業來說極為罕見,顯示需求端由 AI 基礎架構推動的結構性成長。 2) 高毛利率(約 75%)在零元件成本上升環境下仍能維持,有助於利潤率與自由現金流的長期穩定。 3) 資本回饋力度加大(股息與大規模回購)提升股東回報吸引力,且公司現金生成能力足以支撐此策略。 4) 企業已將營收分類調整為「資料中心」與「邊緣運算」,反映其在 agentic AI 與物理 AI 等新應用上的切入與商業化路徑。

- 風險與替代觀點: 1) 高市值與期望:Nvidia 市值已逾 5 兆美元(原文指出逾 5 兆美元),高基期下的成長能否持續超預期,市場已要求極高業績表現。 2) 對中國銷售的限制或排除可能抑制部分成長空間;公司指引中未包含中國銷售,凸顯地緣政治風險。 3) 競爭與供應鏈:AMD、Intel 等競爭者,以及記憶體等零元件成本波動,仍可能影響利潤率與市佔率。 4) 法規與出口限制、AI 應用的倫理與監管風險,均可能改變市場節奏。

反駁外部質疑與綜合觀點 - 有評論指出某投顧名單未將 Nvidia 列為首選(文中提及 Stock Advisor 未列入前 10),但這並不必然否定 Nvidia 的基本面:公司持續交出高成長、高毛利與強現金流,且管理層對產品路線(如 Blackwell、Rubin)及 AI 工廠需求有具體預期。短期選股名單與長期結構性機會可有不同判斷依據。 - 投資判斷應考量個人風險承受度與資產配置:對於相信 AI 長期化且願意承受波動的投資人,Nvidia 具備長期成長稟賦且現金回饋政策吸引;對於尋求低波動或避開高估值風險的投資人,則應謹慎或分散配置。

結論與未來展望 Nvidia 本季財報顯示其在 AI 浪潮中的核心地位與強大變現能力:高成長、高毛利與龐大現金流,配合擴大的資本回饋,為股價提供強力支撐。然而,超高市值、地緣政治、競爭與監管風險不可忽視。對有信心於 AI 長期趨勢且能承受波動的投資人,Nvidia 在現有估值下仍具吸引力;但建議分批佈局、設定風險管理機制並持續關注公司對中國銷售、供應鏈與產品競爭力的最新變化。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。