儘管Nvidia在2025年表現不佳,但其估值逐漸變得便宜,且有多項催化劑助推至2026年。專家建議長期投資者可考慮進場。

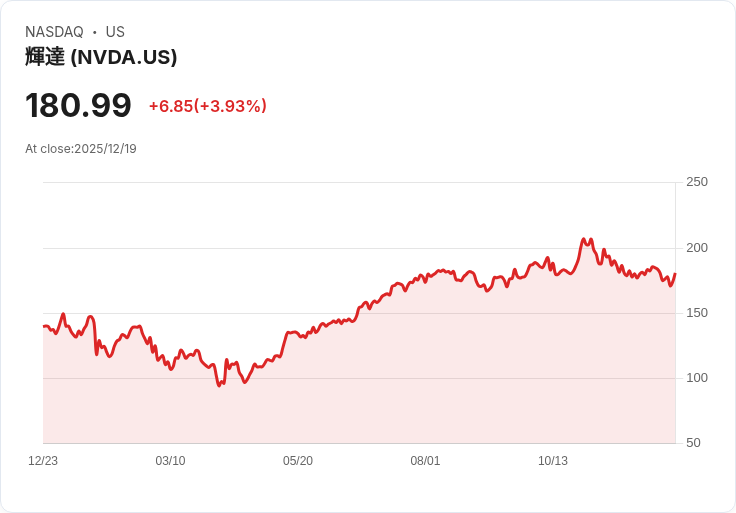

Nvidia(NASDAQ: NVDA)作為半導體行業的領頭羊,其股價在2025年相較於同行表現疲弱,引起市場關注。儘管如此,該公司依然擁有強勁的基本面和增長潛力,特別是在資料中心業務方面,這一部分佔據了大部分收入和利潤。

根據CEO黃仁勳的說法,目前Nvidia對Hopper和Blackwell GPU架構的需求持續增加,而即將推出的Rubin晶片也受到市場期待。Nvidia目前約有5000億美元的訂單積壓,其中3000億美元預計在2026年內確認。此外,Anthropic最近與微軟簽署了一份300億美元的計算能力協議,使用Nvidia的最新技術。

從宏觀經濟角度看,高盛預測包括微軟、谷歌、亞馬遜及Meta等超大型企業,明年在AI基礎設施上的支出將達到5000億美元,並且McKinsey & Company預測未來五年AI基礎設施將成為7萬億美元的商機。在這樣的背景下,Nvidia未來在鄰近市場如下一代CPU及加速運算操作系統的機會亦值得期待。

然而,市場上對競爭加劇的擔憂仍存在,尤其是AMD及Broadcom的ASIC產品可能對Nvidia造成威脅。儘管如此,分析師認為,Nvidia在AI基礎設施市場中的主導地位短期內難以被撼動。當前股價回撥使得投資者可以低買入,適合長期持有策略。

總結來看,雖然市場上有10檔其他股票被推薦,但Nvidia的潛在增長機會以及正在開展的新合作,使其在2026年前景依舊樂觀。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。