BKNG整合Booking.com、Priceline及Agoda廣告資源,可能改寫營收與估值動能。

Booking Holdings(旗下有Booking.com、Priceline、Agoda)近日推出「BKNG Ads」,將三大旅遊品牌的廣告資源整合成單一平臺,對廣告客戶與投資人都帶來值得關注的變數。

背景與重點 Booking Holdings是全球規模龐大的線上旅遊平臺營運商,掌握大量旅客流量與住宿合作夥伴。BKNG Ads的核心在於把跨品牌流量與資料打通,提供合作夥伴一個統一的廣告投放與活動啟動視窗,理論上能簡化預算分配、提升廣告觸及效率,並加強跨品牌的市場協同效果。

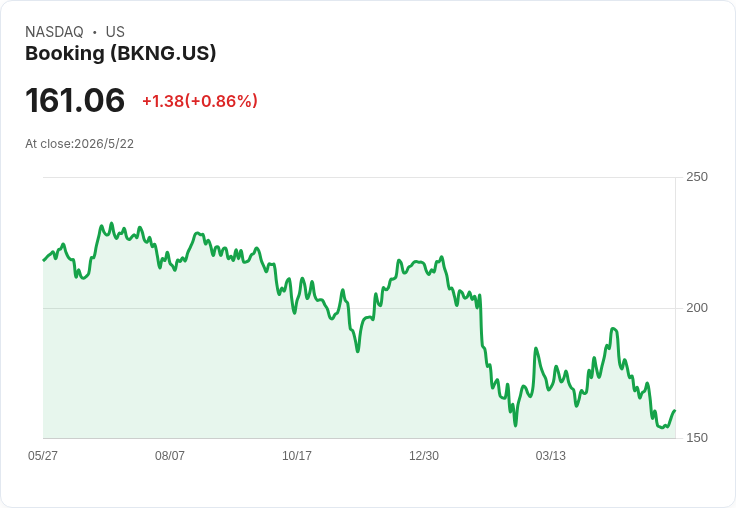

事實與資料 - BKNG Ads涵蓋的主要通路為Booking.com、Priceline與Agoda,三者合力擴大廣告受眾範圍。 - 市場面向:投放廣告的合作夥伴可在一處規劃跨品牌活動,減少重複作業與追蹤成本。 - 公司估值與近況:股價約為US$161.06,較US$224.41的分析師目標價低約28%;另有估值模型顯示股票約低於公平價值49.2%;近30天股價下跌約10.6%。 - 獲利指標:當前本益比約20.28,略高於旅宿業平均19.80。公司亦被標示為負債水位偏高,需關注現金創造與資本結構影響。

深入分析與評論 BKNG Ads若能成功把集團內龐大流量與使用者資料商品化,將有三大投資人關注點:一、廣告變現能力——跨品牌廣告售價與填補率(fill rate)是否能顯著提升;二、合作夥伴採用率——旅宿與廣告主是否願意把預算集中到BKNG Ads;三、財務回報與資本效率——新增廣告業務是否能改善現金流與緩解負債壓力。管理層未來在財報與投資人簡報中披露的廣告相關指標(例如廣告收入佔比、平均每用戶廣告收益、合作夥伴數量與留存)將是衡量成效的關鍵。

替代觀點與駁斥 批評者可能指出:一體化廣告平臺未必能立即轉化為高毛利收入,且面臨隱私監管、廣告競爭(如Google、Meta)及品牌分化風險;此外,高負債使得任何新投資的回報需更快顯現。對此可回應:Booking集團的優勢在於直接掌握旅行需求與宿主網路,以及跨市場的地理覆蓋,這些是大型通用廣告平臺難以完全取代的專業流量;若管理層能有效展示夥伴採用與廣告營收成長證據,則可部分化解市場疑慮。然而,執行力與監管風險仍不可忽視,短期內成效可能呈現分階段釋出。

結論與展望(行動號召) BKNG Ads是一項戰略性嘗試,既可能成為Booking Holdings新的營收動能,也存在執行與市場接受度的風險。投資人應重點追蹤: - 管理層公佈的廣告相關KPI(廣告收入、夥伴採用率、每用戶廣告收益); - 新平臺對現金流與債務償還能力的貢獻; - 與主要競爭者及監管動向的互動情形。

總之,BKNG Ads為觀察Booking如何將流量與資料轉化為直接營收的試金石;短期內以數據驗證與管理階段性目標為判斷依據,中長期則看是否能提升利潤率並改善資本回報。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。