燃料電池利多與分析師上調推動Ceres股價猛漲,估值與執行風險成焦點。

英國固態氧化物燃料電池廠Ceres Power(CRPHY)本週股價強彈22%,已連續三週錄得雙位數週漲幅,過去一年漲幅接近1,000%,市值升至約12億英鎊(約16億美元)。投資人信心受數項利多推升,同時也伴隨激烈的估值辯論與執行風險關注。

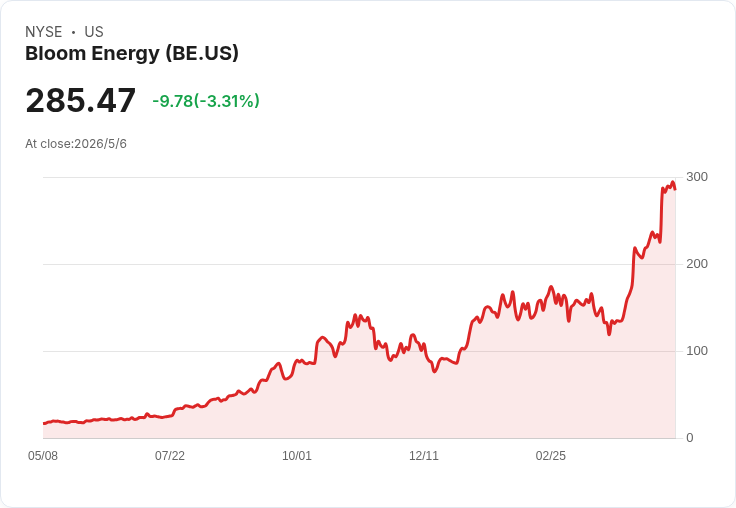

背景與催化因素 - 產業面:燃料電池技術在供電可靠性與低碳轉型下獲得市場關注,特別是在地緣政治(如伊朗衝突)強化能源安全疑慮,以及AI與大型資料中心對穩定、乾淨電力需求上升的雙重驅動下。UBS彙整的歐洲再生能源股籃今年已上漲約30%,顯示此波行情非孤立現象。 - 公司面:Ceres本月推出新平臺「Endura」,強調同平臺可同時用於發電與綠氫生產,增加商業吸引力。與此同時,Goldman Sachs將Ceres目標價上調至670便士(街上最高),理由包括提升的營收預估與改善的製造假設;Bloom Energy(BE)調升全年展望,亦替整體燃料電池題材增添信心。Ceres在中國的SOFC技術製造權屬於濰柴(Weichai Power)獨家授權,其加速量產的訊號被視為關鍵正面指標。

事實、資料與市場動態 - 本週漲幅:+22%;連三週雙位數漲幅;一年漲幅接近1,000%。 - 市值:約12億英鎊(約16億美元)。 - 估值:Ceres交易於約20倍一年期遠期銷售額,與Bloom Energy相近,但遠高於再生能源籃子約1.7倍的水平。 - 賣空與交割:基於S&P Global Market Intelligence,借出股數(shares on loan)本週為5.8%,本月初曾高於10%,暗示短擠壓風險曾存在並可能仍影響波動性。 - 研究機構意見分歧:Jefferies等多家券商給予買進等級;但Peel Hunt評為賣出,分析師Sam Wahab指出,目前股價已反映商業規模、特許權收入與現金生產的加速,這些假設短期內的執行能見度不足。

深入分析與評論 Ceres的漲勢可視為多重主題交會的結果:技術面(Endura與SOFC量產)、市場面(AI資料中心與能源安全需求)與資本市場情緒(分析師上調目標價、同業利多)。Goldman的上修反映市場對營收成長與製造效率改善的預期,而Weichai在中國的製造權若能順利轉化為量產與訂單,將是公司進入規模化商業階段的關鍵催化劑。Bloom Energy與Oracle在資料中心以燃料電池取代燃氣渦輪的案例,為燃料電池在高可靠性場域的可行性提供實證,進一步支援需求論述。

反對觀點與駁斥 反對觀點:批評者指出Ceres估值已反映過高的成長預期,短期內的商業化與現金流能見度仍有限,且市場情緒可能帶來短期泡沫化風險。 駁斥要點:這些疑慮合理,但若Weichai的量產信號持續且Endura能轉化為可觀的訂單與特許權收入,則市場對未來收益的提前定價有其依據。此外,現實案例(如Bloom Energy在資料中心的部署)顯示燃料電池在特定場域已有商業化落地的可能性,降低全盤否定的論點。但需強調,執行風險與時程不確定性仍會造成股價高波動,投資人應以分階段檢驗里程碑的方式進行風險管理。

結論與展望(投資人應關注的關鍵指標) Ceres當前處於市場關注的聚光燈下:若能持續證明製造放量、訂單轉化與特許權收入流,估值上升有機會被基本面支撐;反之,任何量產延誤或訂單落空都可能快速倒逼估值修正。投資人與市場觀察者應密切關注:Weichai的量產進度、Endura的商業合約與訂單書情況、Bloom及其他資料中心大戶的採用案例,以及公司財報中營收、毛利與現金流能否與市場期待相符。面對高波動、高想像空間的標的,建議採取分批進出、設定明確檢驗里程碑與風險上限的投資策略。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。