Jim Cramer稱Reddit股價下跌40%,公司基本面未必受創,焦點落在社群變現與與Google資料串流爭議上。

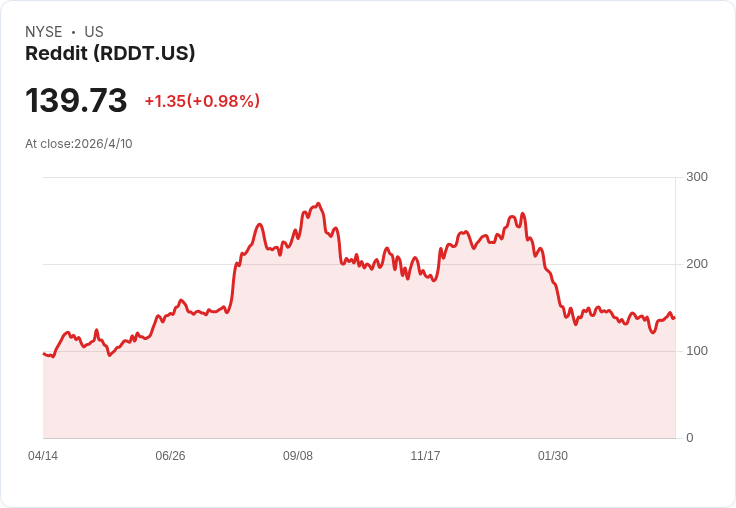

近日財經評論員Jim Cramer在節目中談及社群平臺Reddit(NYSE:RDDT)時指出,該公司股價已下跌約40%,但他認為「股票在受苦,公司本身並未受苦」,引發市場與投資人熱議。

背景與現況 Reddit以主題社群(subreddit)為核心,讓使用者圍繞興趣交流與分享內容。Cramer提到,他個人家庭也會使用Reddit上的特定社群(以妻子的mezcal興趣為例),強調平臺在使用者黏著度與社群深度上的價值。同時,市場上對Reddit的變現能力、廣告收益與與大型搜尋/流量來源(如Google)的互動關係持續關注。Cramer還提到,關於Google feed的爭議多為噪音,他認為並非主因。

主要論點與分析 - Cramer觀點:股價大幅下跌並不等於公司基礎面崩壞。Reddit擁有強烈的社群黏性與多樣化興趣族群,理應有機會透過社群導向的訂閱、社群付費功能或更精準的廣告產品提升變現率。Cramer亦指出,公司目前可能「沒收足夠費用」,暗示有加價或最佳化收費空間。 - 反方疑慮:投資者與分析師擔憂Reddit的營收增長速度、每用戶平均收入(ARPU)以及廣告市場波動性。廣告主偏好、隱私與數位廣告生態改變(包括搜尋引擎與社群間的流量分配)都會影響營收表現。此外,與Google關於資料流或曝光分配的爭議,若影響導流或搜尋能見度,短期可能打擊成長預期。 - 事實與資料:Cramer在評論中指出股價已下跌約40%(反映在市場情緒與估值調整上)。公司是否能藉由提升社群付費、精準廣告或其他商業化工具改善ARPU,將是決定股價能否回穩的關鍵指標。

深入評估與替代觀點駁斥 有觀點認為股價下跌反映公司基本面惡化,但Cramer反駁稱:下跌更多是市場對成長與變現時程的恐懼,而非公司技術或使用者基礎立即崩壞。駁斥時應注意兩點:一、股價是未來現金流與風險預期的折現,若市場擔心永續變現能力,估值仍會承壓;二、社群價值雖高,但要把黏著度轉換為穩定營收並不容易,實務上需時間與執行力。因此,Cramer的樂觀看法在長期視角下成立,但短期風險與執行風險不可忽視。

未來展望與投資人行動建議 - 關鍵觀察指標:季報中的廣告收入成長率、ARPU、日活躍用戶(DAU)或月活躍用戶(MAU)、社群付費與訂閱收入、以及與Google等流量夥伴的合作/爭端進展。 - 上行因素:若Reddit能成功推出更高毛利的社群付費產品、提高廣告精準度或與主要流量平臺達成穩定合作,則估值可望回升。 - 下行風險:廣告市場再度疲弱、變現策略失敗或與搜尋/流量平臺的實質衝突擴大,將進一步壓低股價。 總結:Cramer的主張提供了正面視角,強調平臺價值與變現潛力;但市場對變現速度與外部風險(含Google相關爭議)的擔憂仍具合理性。對於投資人而言,應以資料驅動的檢視方式評估,密切追蹤公司財報與合作/競爭態勢,以決定是否在波動中建立或調整持倉。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。