全球 AI 算力短缺延燒到雲端與太空防務市場,中小雲服務商 DigitalOcean 被視為受惠「第二戰場」,同時 ARKX 相對 JETS 顯現科技題材的長線優勢,Marvell 則在黃仁勳點名後成為資料中心客製晶片大贏家,正改寫投資人對 AI 基礎建設版圖的想像。

生成式 AI 帶動的算力狂潮,正悄悄改變雲端市場的權力結構。過去被視為邊角料的中小雲服務商與主題型 ETF,如今在 GPU 供給吃緊、資安與國防需求升溫的背景下,反而成為資金追逐的新焦點。從雲端基礎建設供應商 DigitalOcean(DOCN),到聚焦太空與防務創新的 ARK Space & Defense Innovation ETF(ARKX),再到被 NVIDIA(NVDA) 執行長黃仁勳點名為「下一家兆美元公司」的 Marvell Technology(MRVL),一條由 AI 推動的「第二戰場」投資主線正逐漸成形。

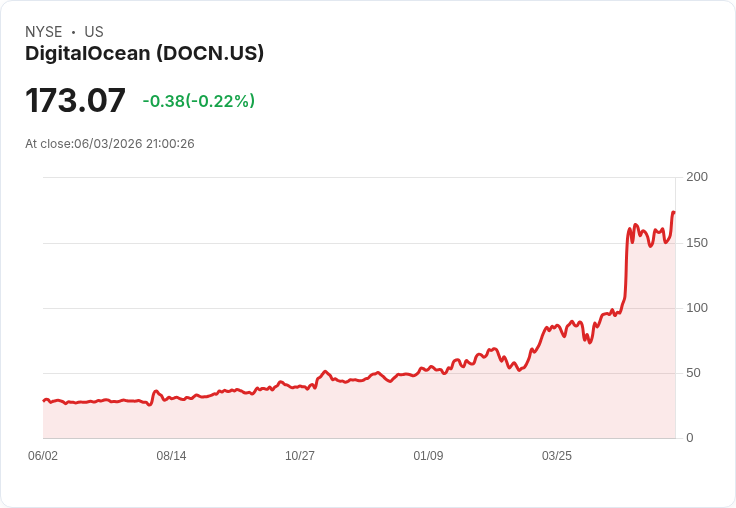

首先在雲端端點市場,DigitalOcean 近來獲得 KeyBanc 給予「優於大盤」評級與 200 美元目標價,理由不是傳統雲主機,而是 AI 工作負載外溢後帶來的新機會。分析師 Jackson Ader 指出,2024 年開始,當超大規模雲端業者無法滿足暴增的 AI 工作負載需求時,傳統以及 AI 新創客戶開始轉向 DigitalOcean 尋求 AI 推論所需的算力與儲存資源。對這家原本以中小企業與開發者為主的供應商而言,這代表客群從「雲端邊陲」逐步走向 AI 生態系的前線。

支撐這個轉向的,是 DigitalOcean 積極擴充的基礎建設。公司目前已上線的雲端機房容量接近 50MW,第二季前再新增 6MW,接下來幾季還有 25MW 準備投入,並規劃 2027 年再啟用 60MW,使已簽約容量合計達 135MW。若依分析師假設,每 MW 完整 GPU/CPU 雲服務可帶來約 1,500 萬美元的年度經常性營收(ARR),這批容量一旦被 AI 客戶吃滿,未來幾年對營收與市場預期都有向上驚喜空間。值得注意的是,公司去槓桿後,仍可透過設備融資增加未來 2028、2029 年的額外機房建設,顯示在主流雲巨頭之外,中型雲供應商正試圖卡位下一波 AI 需求高峰。

與此同時,ETF 市場也在同一條主線上出現鮮明分化。主打太空與防務創新的 ARKX,走的是高度科技含量與成長題材路線:其持股約 56% 為工業股、27% 為科技股,前幾大持股包括 Rocket Lab(RKLB)、Advanced Micro Devices(AMD)、以及國防電子大廠 L3Harris(LHX)。在 AI、衛星通訊、軍用科技等題材加持下,ARKX 在過去一年繳出近 72% 的總報酬,自 2021 年成立以來年複合成長率約 12.6%,雖略遜於同期標普 500 約 14.9% 的年化報酬,但顯示其高 Beta、高成長屬性。

相較之下,主打全球航空產業的 U.S. Global Jets ETF(JETS),則大量押注傳統航空公司與航空生態系,近 9 成持股集中在工業類股,前幾大成分股包括 Delta Air Lines(DAL)、American Airlines(AAL)、United Airlines(UAL)。在油價波動與營運成本壓力下,JETS 自 2015 年成立以來總報酬僅 28%,年複合成長率約 2.3%,遠遠落後標普 500 的 14.1%。若疊加 IATA 最新警告:在中東戰事與霍爾木茲海峽受阻影響下,西北歐航油裂解價一度飆破每桶 121 美元、部分機場甚至短期缺油、航空公司不得不取消航班,等於為航空產業前景再添不確定性。與科技導向、受 AI 與國防支出加持的 ARKX 相比,JETS 的結構性劣勢更加明顯。

AI 基礎建設的另一個關鍵環節,則落在資料中心客製化晶片與高速連結上。Marvell Technology 正是這波「GPU 之外」的最大受惠者之一。近日在台北 Computex 展期間,NVIDIA 執行長黃仁勳與 Marvell 執行長 Matt Murphy 同台,黃仁勳一句「下一家兆美元公司」雖然帶點玩笑意味,卻讓 MRVL 股價單日飆升逾兩成。市場之所以買單,是因為 Marvell 在 AI 資料中心扮演的角色已難以忽視:從客製化晶片、網路晶片到處理器間高速互連技術,都是雲端與 AI 伺服器內部傳輸資料不可或缺的關鍵元件。

Marvell 此前預估,其客製化晶片業務在 2029 會計年度有望突破 100 億美元年營收,同時將 2028 年整體營收展望上調至約 165 億美元。這意味著,隨著雲端巨擘對 AI 基礎建設的資本支出不再只鎖定 GPU,而是延伸到網通、儲存與客製 SoC,Marvell 這類「第二層供應鏈」的成長性正在被重估。投資人對 MRVL 的興趣,不只是因為黃仁勳的一句讚美,而是意識到 AI 的投資鏈條早已延伸到 GPU 以外的更廣闊戰場。

綜合來看,AI 帶動的雲端與國防科技投資,正在重塑兩個維度的資本流向。一方面,在公有雲市場,當 hyperscaler 無法完全滿足 AI 算力需求,DigitalOcean 等中型供應商憑藉較簡單的部署與彈性的 GPU/CPU 能力,開始承接外溢的推論與中小型工作負載。另一方面,在資本市場,聚焦太空與防務創新的 ARKX,以更分散且科技含量更高的持股結構,展現出相對於傳統航空 ETF JETS 的長線優勢。再往底層硬體看,Marvell 等網通與客製晶片供應商,則成為 AI 資料中心配備升級的加速器。

當然,投資人仍需留意幾項風險:包括 ARKX 0.75% 的偏高費用率可能侵蝕長期報酬,中小雲端業者在擴張機房時面臨資本支出與負債管理壓力,Marvell 的高成長預期若不達標將導致估值修正,以及航空產業若因油價與地緣衝突長期受壓,可能對景氣敏感型資產帶來連鎖影響。然而在 AI 已成為 2026 年絕對主線的前提下,雲端第二梯隊、太空與防務 ETF,以及資料中心互連與客製晶片等「第二戰場」標的,恐怕將持續吸引尋求成長與題材的資金追捧。對台灣與全球投資人而言,如何在這條延伸自 GPU 的長鏈上選擇切入點,將是未來數年科技投資配置的關鍵考題。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。