分析師指出,蘋果未能隨通脹調整iPhone價格,導致股東損失約13%的價值。市場需求表現不一,投資者需關注新功能的實際轉化能力。

根據Needham分析師Laura Martin的報告,蘋果(AAPL)在定價策略上出現重大失誤,自2019年以來未能及時提高iPhone價格以應對通脹,這使得股東損失了約13%的潛在價值。Martin維持「持有」評級,並認為缺乏明確且差異化的產品特徵,使得蘋果無法有效提升價格。

儘管蘋果推出了包括更纖薄的iPhone Air在內的iPhone 17系列,但初步市場檢查顯示需求參差不齊:iPhone 17和17 Pro受到熱捧,而Air則反響平平。美國銀行指出,核心型號的交貨時間延長,顯示出強勁的市場興趣。

Martin將問題視為定價槓桿而非總體需求;其他分析師則強調某些機型的單位需求仍然強勁,市場觀點因此存在分歧。對於投資者而言,最重要的是密切監控蘋果是否能將新功能轉化為實際的價格增強,或僅依賴銷售與促銷的增加。

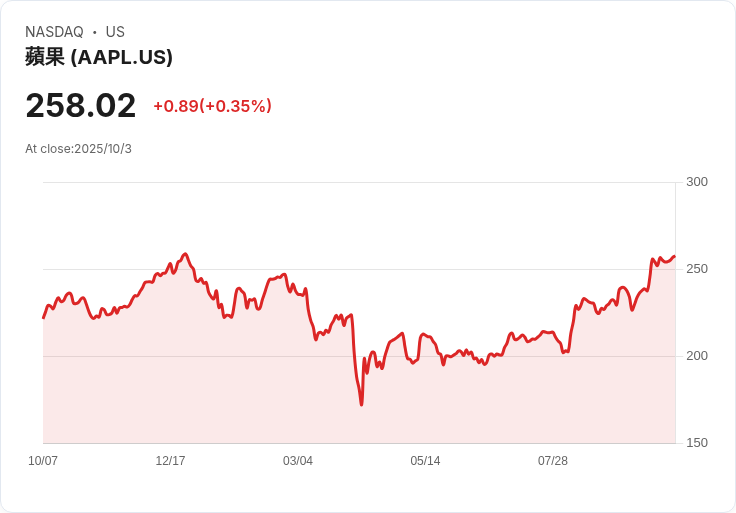

根據43名分析師提供的一年期目標價格,蘋果的平均目標價為247.99美元,最高預估為310.00美元,最低則為175.00美元。該平均目標暗示從目前258.05美元的價格下跌約3.90%。GuruFocus的估計顯示,蘋果在一年內的GF價值為225.53美元,意味著相較目前價格還有12.60%的下行空間。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。