Expedia集團第三季業績亮眼,營收與淨利雙增,並上調全年預期,然而市場對其高估值仍存疑。

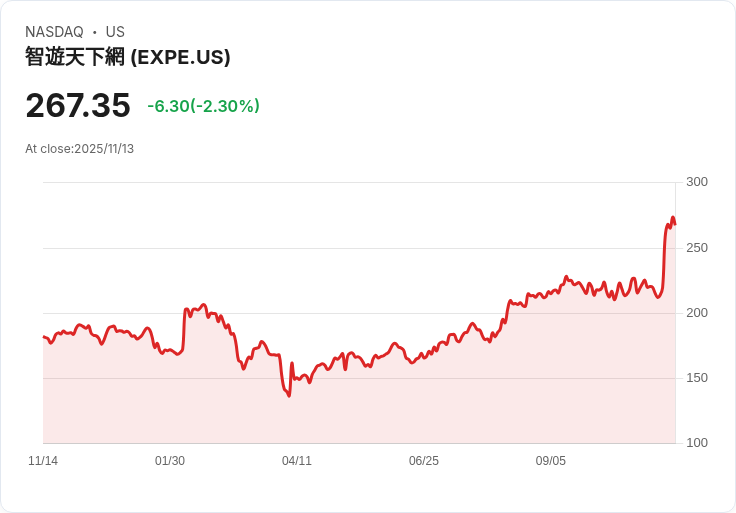

Expedia集團最近公佈的第三季度財報顯示,公司銷售和淨利潤均較去年大幅攀升。隨著表現強勁,公司不僅上調了全年營收預測,還宣佈了新一輪的季度分紅。這些正面訊息使得Expedia的股價在過去一週內漲幅達21.7%,年初至今回報率更是高達44.3%。長期持有者則享受到了176.6%的三年總回報,展現出投資者對該股票的熱情。

儘管如此,隨著股價的快速上漲,許多投資者開始質疑Expedia是否仍然被低估,或是目前價格已經充分反映了未來的增長預期。目前市場普遍認為,Expedia的公允價值約為227美元,而最新收盤價為267.35美元,顯示出股價可能超出了基本面的支撐。

消費者偏好向數位及移動渠道轉變,加上AI技術在平臺上的應用提升了轉化率和客戶留存率,這將支援公司的持續成長。然而,若關鍵消費者群體持續疲弱或競爭加劇,則可能會威脅到Expedia的盈利增長。

儘管分析師的預測顯示Expedia可能基於未來盈利倍數而高估,但我們的SWS DCF模型卻給出了不同的看法,目前估值為442.38美元,幾乎比當前價格高出40%。這是否意味著市場忽視了Expedia的長期現金流潛力?

對於想深入瞭解的投資者,可以參考我們的分析,掌握Expedia的三個主要投資優勢。別讓下一個重大機會溜走,探索那些被華爾街低估的885檔股票以及其他潛力股,助你把握市場動能。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。