CHDN 股價回升後DCF估值接近公允,P/E 指標顯示相對低估但風險仍存。

Churchill Downs(CHDN)近週股價快速反彈,吸引投資人重新檢視其價值與風險。短期漲勢與長期表現的落差,正是判斷此股是否值得增持或觀望的關鍵。

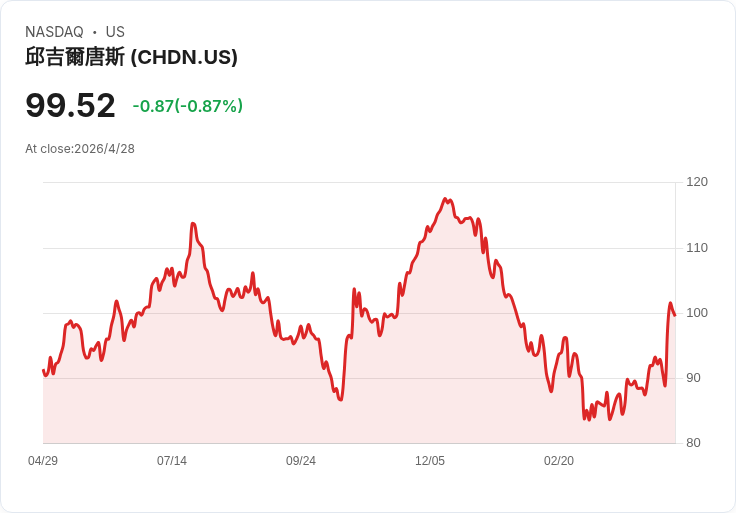

背景與現況 截至約每股 US$99.52,CHDN 過去7天上漲9.6%、30天上漲17.7%;但年初迄今仍下跌11.1%,過去一年回報為9.3%。更長期來看,三年報酬下跌32.5%、五年則略降2.4%。這組資料顯示近期動能強化,但公司長期表現並不穩定,投資人應區分短線情緒與基本面變化。

估值分析:DCF 與本益比 基於折現現金流(DCF)模型,CHDN 的近12個月自由現金流約 US$1.755 億,分析與內部估計預測自由現金流到2028年可增至約 US$6.16 億,模型延伸至2035年後折現回現值,得出每股內在價值約 US$104.12。以當前股價計算,約有 4.4% 的折價,模型結論為「大致合理/接近公允」。

以本益比觀察,CHDN 現行 P/E 為 17.88 倍,低於旅宿/娛樂產業平均約 21.05 倍與可比公司 24.41 倍。若採用更針對企業成長與風險特性的「Fair Ratio」估算,合理 P/E 為 23.75 倍,按此標準 CHDN 呈現被低估情況。

利多因素(支援看法) - 預估自由現金流強勁成長(至2028年顯著提升),若能實現將大幅改善股東回報空間。 - 具品牌與高價值賽事(如Kentucky Derby)與擴張的媒體權利、手機投注等可望帶來可預見的營收增長與邊際改善。 - 目前市場給予的本益比低於其「合理」評價,代表投資者可能以較低價格買入未來成長機會。

風險與反對觀點(及反駁) - 風險:業務高度集中於賽馬相關活動,面臨監管變動、賽事觀眾變化與資本支出需求;短期股價反彈可能僅為市場情緒驅動。三年報酬大幅下滑即為警訊。 - 反駁:若公司能成功擴大媒體權利與數位投注佔比,將能降低對線下賽事的依賴,並以較穩定的現金流支援資本回收與股東回報;但此一前景高度依賴執行力與監管環境。

結論與行動建議 綜合DCF與本益比,CHDN 現價接近模型估值或略有折價,但非大幅便宜;若你相信公司能在媒體權利、手機投注與高價賽事上持續擴充套件並實現預測的自由現金流,則可視為具有吸引力的中長期投資標的。保守投資人應要求更多確實的現金流改善證據或等待股價回落;偏好成長型投資人可分批建立部位並密切追蹤季度財報、自由現金流變動、媒體/投注相關交易與監管訊息。最終判斷應依個人風險承受度、資產配置與對公司敘事的信心而定。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。